Rapporto HSE: il 2026 sarà un banco di prova per l’economia russa

(Analisi basata sul dossier “Russian Economy: Forecasts and Trends”, 2025 – HSE e altre fonti)

La tenuta dell’economia russa si comprende meglio quando si esce dal perimetro della propaganda e contro propaganda per entrare nei dati. La domanda vera che bisogna porsi non è se il sistema “regge” oggi ma quanto gli costa reggere e quale conto presenterà domani. Perché la resilienza, quando è sostenuta da spesa pubblica, stretta monetaria e riallocazione forzata delle filiere, può somigliare a una marcia lunga: si va avanti, ma si consuma qualcosa.

Per leggere questo consumo senza slogan conviene entrare in una fonte che, in Russia, pesa più di molte dichiarazioni politiche: il dossier “Russian Economy: Forecasts and Trends” del 2025, pubblicato dalla Higher School of Economics (HSE), una delle principali università economiche russe, con un ruolo di riferimento nel dibattito accademico e una funzione consultiva informale nei confronti delle istituzioni governative.

In tempo di guerra, il peso delle parole cede il passo ai numeri. A fare la differenza son le statistiche, le dinamiche strutturali e le previsioni costruite su modelli coerenti. In questo senso, il documento – diretto da Elena Ivanova, kandidat nauk in Economia (titolo che in Russia è l’equivalente al nostro dottorato di ricerca) e caporedattrice della rivista – non è un manifesto politico: è un report tecnico-statistico, basato su dati di Rosstat, Banca di Russia e Ministero delle Finanze della Federazione Russa e firmato da economisti che da anni analizzano i cicli dell’economia russa, riletti attraverso un impianto critico.

Fonte: HSE – Russian Economy: Forecasts and Trends 2025

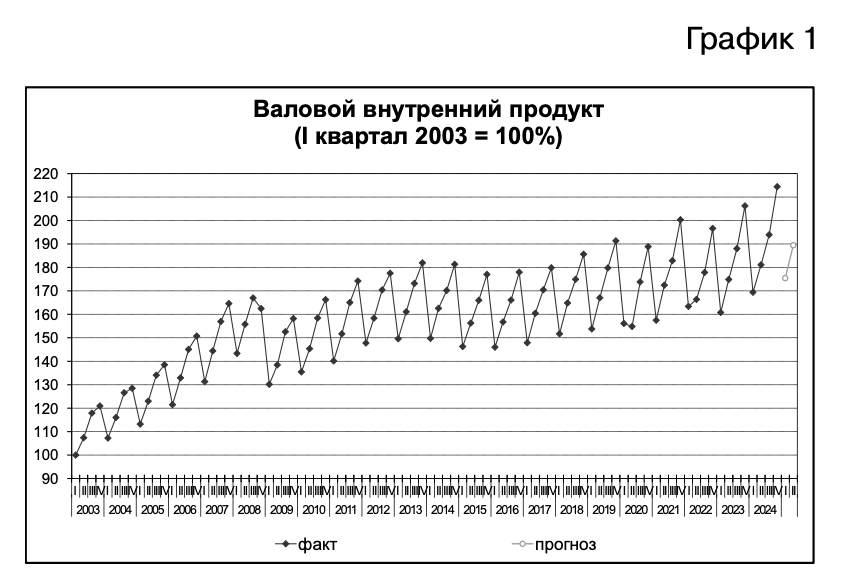

La crescita c’è, ma rallenta. Il PIL russo nel 2024 mostra una dinamica irregolare: forte nel primo semestre, quasi piatta nella seconda metà dell’anno. Il dato annuale (+4,1%) nasconde una stagnazione tecnica che emerge solo guardando il profilo trimestrale.

Le sezioni chiave sull’andamento macroeconomico e sulle previsioni sono firmate da Vladimir Elachovskij, docente associato alla Facoltà di Scienze Economiche della HSE, specializzato in cicli economici e modelli previsionali. I capitoli su industria ed investimenti sono curati da Ekaterina Poposvskaja della RANEPA, l’Accademia Presidenziale per l’Economia Nazionale e la Pubblica Amministrazione. Ne emerge un’analisi che rinuncia alle semplificazioni e ricostruisce, con metodo, le tensioni e gli adattamenti di un’economia sottoposta a una pressione senza precedenti.

Il 2024, nel dossier, secondo gli studiosi, è l’anno della crescita alta ma irregolare. Elachovskij certifica un PIL a +4,1%, un dato che, dopo revisione statistica, eguaglia quello del 2023. Ma è lo stesso economista a mettere in guardia dal feticcio del numero annuale: “Il valore annuale non riflette l’andamento reale dell’attività economica nel corso dell’anno”.

Nel testo HSE, infatti, la crescita risulta concentrata nella prima parte del 2024; dal secondo trimetre emerge un rallentamento progressivo; nella seconda metà dell’anno la crescita trimestrale destagionalizzata si avvicina allo zero, scivolando verso una stagnazione tecnica.

L’inflazione è la seconda gamba del racconto: qui la distanza tra intenzione e risultato diventa evidente. Nel 2024 la Banca di Russia, guidata da Elvira Nabiullina, porta il tasso chiave dal 16% di inizio anno al 21% di dicembre, il tasso medio annuo si attesta al 17,7%, contro il 10% del 2023. È una stretta eccezionale, pensata per raffreddare i prezzi. Eppure, osserva Elachovskij, l’inflazione accelera nel quarto trimestre e chiude il 2024 al 9,5% (dal 7,4% del 2023).

La spiegazione, nel dossier, non è la favola di una domanda “troppo ricca” in senso classico, ma una combinazione più ostinata: indebolimento del rublo nella parte finale dell’anno, aspettative inflazionistiche in aumento e quella che HSE definisce “trasmissione incompleta della politica monetaria”.

Il passaggio più rivelatore è quello sulla liquidità: la massa monetaria M2 cresce nel 2024 del 19,2%, praticamente allo stesso ritmo del 2023, nonostante tassi quasi raddoppiati. La stretta colpisce il credito privato, ma non neutralizza la domanda sostenuta da canali fiscali e para-statali. In altre parole, la politica monetaria è restituita nella forma, ma nolo parzialmente efficace nella sostanza.

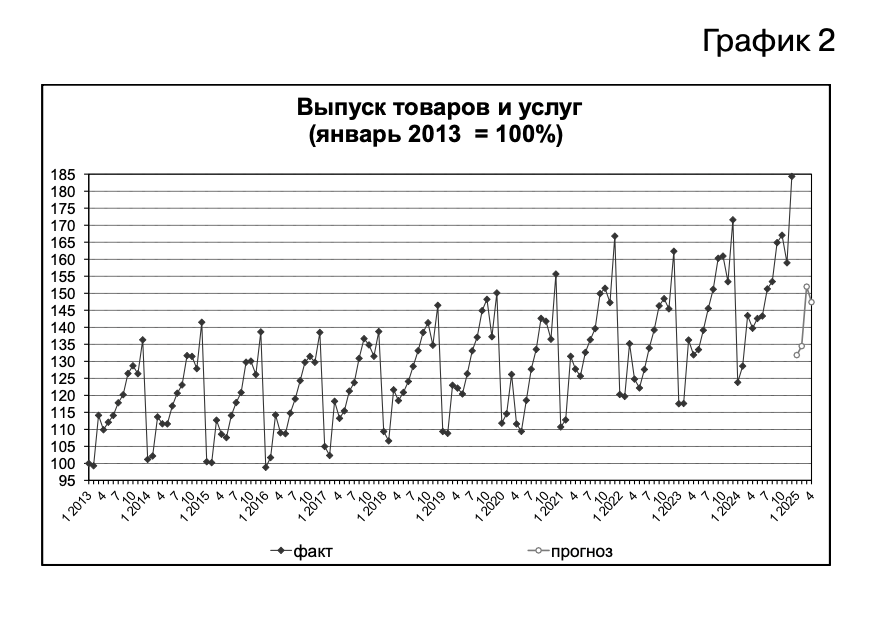

Sul fronte industriale, la fotografia è quella di una crescita sbilanciata. Se la produzione industriale nel 2024 scresce del 4,6%, la manifattura invece corre tra l’8 e l’8,5%, mentre il settore estrattivo arretra dello 0,9%. Il sottotetto è chiaro: i comparti più dinamici sono quelli sostenuti direttamente o indirettamente dalla domanda pubblica, mentre l’industria civile mostra segni di stanchezza aggravati da credito caro e restrizioni tecnologiche. In pratica, se la crescita si concentra dove lo Stato compra, la resilienza diventa dipendenza.

Fonte: HSE / Rosstat

Il picco di dicembre non è un miracolo economico, ma l’effetto diretto della spesa pubblica. Quasi il 90% del deficit federale si concentra a fine anno, gonfiando temporaneamente produzione e attività economica.

Anche gli investimenti raccontano una storia ambivalente. Elachovskij registra nel 2024 una crescita degli investimenti fissi lordi pari al 7,8%, con una quota investimenti/PIL intorno al 27%, in aumento rispetto al 23,5% del 2020. Una dinamica di accumulazione che “fa numero”, ma che apre un interrogativo cruciale sulla qualità dell0investimento, che non coincide automaticamente con la quantità.

In un contesto di tassi d’interesse elevati e di accesso limitato alle tecnologie occidentali, una parte significativa del capitale rischia infatti di essere allocata verso progetti e produttività marginale decrescente, con rendimenti più bassi nel medio periodo.

A questo si somma l’effetto delle sanzioni, che non producono necessariamente un “crollo” immediato, ma generano un aumento strutturale dei costi transazionali. La HSE segnala in particolare l’inasprimento delle sanzioni secondarie, che complica logistica e pagamenti esteri, moltiplicando i passaggi intermedi e accrescendo le frizioni operative, Non è un effetto da titolone, ma un vero e proprio attrito sistemico”: più intermediari, più tempi, più spread, più opacità e, dunque, un costo crescente per ogni unità di crescita registrata.

Sul fronte del bilancio pubblico, il dossier HSE individua una sequenza oramai strutturale: un impulso fiscale anticipato, concentrato nella prima parte dell’anno, seguito da un progressivo irrigidimento dei conti e da una nuova accelerazione della spesa nella fase conclusiva.

La dinamica di cassa disegna un profilo ricorrente: uno sbilanciamento inziale, un rientro graduale nel corso dell’anno ed il ritorno del deficit nella chiusura annuale. Nel dettaglio, il bilancio federale evolve da una condizione di deficit nel periodo gennaio-aprile a un miglioramento nel consolidato gennaio-ottobre, prima di risentire del consueto “effetto dicembre”, quando la spesa torna a crescere.

Il saldo finale per il 2024 è un deficit federale pari a 3,5 trilioni di rubli (circa 38 miliardi di euro), equivalente all’1,7% del PIL, a fronte dell’1,8% registrato nel 2023. Si tratta di un sostegno che contribuisce a mantenere attiva l’economia nel breve periodo, ma che trasla nel tempo i propri effetti: l’impulso fiscale si consuma rapidamente e di riflette soprattutto nei primi mesi del 2025, lasciando in eredità una finanza pubblica più rigida e con margini di manovra progressivamente ridotti.

Nel 2025, la narrativa istituzionale parla di “ritorno a una crescita equilibrata”, ma l’impostazione HSE resta prudente. La stima riportata evidenzia che il primo trimestre 2025 mostra un +3,5% annuo per effetti di base e per la coda di spesa pubblica concentrata a fine 2024; su base annua, però, la crescita del 2025 viene letta come 0,5-1%, cioè una stagnazione più che una nuova espansione.

A incrinare ulteriormente il quadro contribuisce il fronte energetico, che secondo diverse analisi rappresenta il vero punto di vulnerabilità del 2025-2026.

The Washington Post parla esplicitamente di un “tempo di resa dei conti” per l’economia russa, legato al crollo dei prezzi del petrolio e alla ristrutturazione del mercato energetico globale dopo tre anni di guerra. Il Brent è sceso dai 120 dollari del 2022 a circa 58-62 dollari al barile; il petrolio russo Urals ha subito un colpo ancor più duro, con uno sconto aumentato fino a 30 dollari al barile e un prezzo effettivo spesso inferiore ai 40 dollari.

Secondo stime di economisti russi indipendenti, oggi un barile di Urals vale circa 3.100-3.200 rubli (circa 34 euro), contro i 6.726 rubli (all’incirca 72 euro) previsti nel bilancio federale. Il risultato potrebbe essere un buco nei conti pubblici: il mancato gettito da petrolio e gas nel 2025 si attesterebbe sui 4.000 miliardi di rubli, con entrate scese da 8.000 a 4.500 miliardi. Il deficit reale potrebbe così avvicinarsi ai 7.800 miliardi di rubli, ben oltre le stime ufficiali.

A complicare il quadro vi è un rublo artificialmente forte, sostenuto da tassi elevati, vendite di valuta da parte del Ministero delle Finanze e della Banca centrale e da schemi di pagamento alternativi. Una combinazione che difende il cambio nel breve periodo ma comprime i ricavi fiscali e prepara, secondo molti analisti, una svalutazione inevitabile, con un conseguente nuovo impulso inflazionistico.

Il settore delle costruzioni emerge come uno dei primi punti di frizione: nel 2024 la crescita delle costruzioni si ferma al 2,1% contro il 9% del 2023 e la superficie residenziale immessa cala del 2,5%. Per Elachovskij l’effetto è diretto: tassi elevati, riduzione dei mutui agevolati, rischio più alto per le banche. Il 2025 eredita un comparto già indebolito, con poche leve rapide per una ripresa significativa.

È anche qui che, sottotraccia, la politica economica prova a ricostruire un “clima” mentre la macro si irrigidisce. Sul sito del Governo della Federazione Russa, nella sezione dedicata ad “Ambiente imprenditoriale e concorrenza”, la linea dichiarata insiste sul “miglioramento del contesto regolatorio”, sull’“antimonopolio” e su misure per “sviluppare il settore non legato alle materie prime, attrarre investimenti e modernizzare i posti di lavoro”, oltre ad “aumentare l’attrattività della giurisdizione russa” e rafforzare strumenti come “l’autoregolamentazione” e l’“arbitrato”.

Fonte: Banca di Russia / HSE

Tassi al 21%, inflazione al 9,5%. La politica monetaria è estremamente restrittiva, ma l’effetto sui prezzi resta parziale. La trasmissione della stretta è incompleta: il credito privato rallenta, la domanda sostenuta dallo Stato no.

In un’economia dove il denaro costa, promettere almeno una riduzione dei costi amministrativi diventa parte della sopravvivenza microeconomica.

In merito alla riforma della vigilanza e dei meccanismi di controllo, vi è l’enfasi su processi “più trasparenti” e su un approccio “risk-based”: la logica è che in condizioni di stress aumentano elusione e comportamenti opportunistici; rafforzare controlli e compliance diventa una forma di politica economica (e di stabilizzazione politica).

Nel dossier HSE questo snodo compare in una sezione (“Sistema di controllo e vigilanza statale”, dove trovano spazio la riforma delle attività ispettive e l’introduzione di un approccio basato sulla valutazione del rischio) il cui lessico è amministrativo, ma il messaggio è chiaro: mentre la narrazione ufficiale insiste sulla stabilità, l’architettura dello Sato si prepara a un contesto più fragile, fatto di maggiori violazioni, zone grigie e tentativi di elusione. In questo quadro, la vigilanza cambia natura.

Non serve più soltanto a far rispettare le regole, ma diventa uno strumento di gestione dello stress economico. Quando la pressione aumenta, il controllo smette di essere neutro e si trasforma in una vera leva politica economica, chiamata a compensare ciò che mercato e bilancio faticano a tenere insieme.

Sul commercio estero, il dossier restituisce un adattamento funzionale ma fragile, capace di mantenere in vita flussi senza però neutralizzarne i costi strutturali. Nel 2024, emerge dall’analisi coordinata da Elena Ivanovna (HSE), la quota di valute dei Paesi definiti “non amici” nell’export russo scende a 19%, mentre cresce l’utilizzo del rublo e di un paniere eterogeneo di “altre valute” spesso legate a partner asiatici, mediorientali o africani. È una strategia di continuità più che di efficienza: consente di commerciare, ma aumenta i costi di transizione, accresce la volatilità del cambio e amplia l’esposizione a shock esterni.

La frammentazione dei circuiti di pagamento, l’uso di intermediari multipoli e l’assenza di mercati profondi per molte di queste valute rendono ogni scambio più lento, più caro e meno trasparente. Secondo Elacovskij, questa combinazione contribuisce a rendere l’inflazione strutturalmente più difficile da controllare, non solo nel 2024 ma anche nel 2025, perché alimentata da frizioni esterne e instabilità valutaria che sfuggono agli strumenti tradizionali della politica monetaria.

Questo quadro trova conferma anche nella stampa economica russa. Izvestija riporta che il rallentamento del 2024 si è trasformato in stagnazione nel 2025, e che il periodo in arrivo rappresenta una prova seria per l’economia russa.

Mentre la Banca centrale, per voce di Elvira Nabiullina, parla di inflazione in rallentamento (7,7% annuo, il livello più basso dalla primavera 2024) e di ritorno a una crescita “più equilibrata”, gli economisti dell’Istituto di Previsione Economica dell’Accademia Russa delle Scienze (INP RAN) osservano che la crescita annua si è ridotta a zero e stimano per il 2025 un PIL compreso tra lo 0,5% e l’1%.

Ancora più critico è Dmitrij Belousov (CMAKT), secondo cui la maggior parte dei settori non legati al complesso militare-industriale è già entrata in stagnazione, se non in recessione. I settori civili mostrano segnali evidenti di crisi: il carbone è in forte calo, con regioni minerarie in difficoltà; l’industria automobilistica ha perso quasi il 22% in tre trimestri e a ottobre il calo annuo ha superato il 38%.

I dati Rosstat confermano una recessione industriale mascherata dalla tenuta dei comparti militari ed estrattivi. Sul fronte degli investimenti, il rallentamento è netto: nel secondo e terzo trimestre 2024 gli investimenti in capitale fisso sono scesi rispettivamente del 3,7% e dell’1,7%. Secondo il CMAKT, nemmeno la sostituzione forzata delle importazioni ha invertito il ritardo tecnologico: la quota di prodotti innovativi resta sotto il 10%. È un vincolo strutturale che pesa direttamente sulle prospettive di crescita del 2026.

Ed eccoci al 2026, non come “anno fatale” o “data del collasso”, ma come banco di prova della sostenibilità reale. Per gli esperti HSE non è una profezia che si autoavvera, bensì un test concreto: se l’inflazione resterà appiccicosa, allora la rigidità monetaria dovrà protrarsi; se la spesa pubblica perderà margine, il motore fiscale non potrà più funzionare da stampella permanete; se la crescita resterà sbilanciata su pochi settori e sulla domanda pubblica, ogni shock esterno (il cambio, la logistica, l’energia e le sanzioni) avrà un impatto amplificato. È qui che il dossier si incrocia tre narrazioni oggi solo parzialmente allineate: quella accademica, quella politica e quella sociale.

Questa lettura trova eco anche in fonti molto diverse tra loro. Forbes.ru, in un pezzo pubblicato a fine dicembre 2025, avverte che molti macroeconomisti vedono per il 2026 il rischio di un “rallentamento eccessivo”, con pressioni crescenti su inflazione, tassi e deficit, richiamando anche le stime ufficiali del Ministero dello Sviluppo Economico della Federazione Russa (1% nel 2025 e 1,3% nel 2026).

Nel frattempo, il termometro sociale entra dalla porta laterale: Radio Svoboda racconta i picchetti contro il caro-prezzi e trasforma l’“indice Olivier” in simbolo politico: secondo gli attivisti, gli ingredienti per l’insalata di Capodanno sono aumentati del 235% e che diversi produttori avvertono i rivenditori di nuovi rialzi dal 1° gennaio per effetto dell’aumento dell’“l’IVA al 22%. Il nodo non è solo statistico, ma percettivo: la frattura tra inflazione misurata e inflazione vissuta, tra macroeconomia e scontrino quotidiano.

La domanda che ritorna, sottotraccia, è sempre la stessa: vi è penuria di cibo o beni di prima necessità in Russia? Se per “penuria” si intendono scaffali stabilmente vuoti su scala nazionale, le fonti disponibili a fine dicembre 2025 non descrivono uno scenario di collasso logistico. Quello che emerge con maggiore nettezza è altro: non la mancanza fisica dei beni, ma la crescente difficoltà di accesso economico. Radio Svoboda documenta il passaggio dei consumatori verso discount e mercati con una spesa più “difensiva” (taglio di qualità/quantità, ricerca del prezzo), dentro un clima in cui l’inflazione è percepita come problema numero uno.

Il paradosso è che il rischio di penuria viene evocato proprio dalle misure di controllo dei prezzi. Il vice primo ministro Dmitrij Patrušev avverte che una fissazione generalizzata potrebbe ridurre la produzione e portare all’“assenza di merci sugli scaffali”, indicando invece come alternativa accordi regionali con le catene per stabilizzare i prezzi di beni “socialmente rilevanti” (uova, carne, burro e verdure).

Sul terreno emergono segnali micro di stress: non carenze diffuse, ma erosione del potere d’acquisto, sostituzioni di prodotto, confezioni ridotte, aumento dei furti nella distribuzione. Secondo Rosstat, citato dal Moscow Times, nel 2024 il prezzo del burro è aumentato di oltre il 25%, con effetti visibili sui comportamenti di consumo.

Dove la “penuria” è stata più concreta, pur non riguardando il cibo, è in alcuni segmenti energetici e territori: nel 2025 sono stare segnalate carenze o razionamenti di carburanti in regioni specifiche, legate a problemi industriali e logistici e ali attacchi alle infrastrutture di raffinazione. Un bene essenziale che finisce per riflettersi su trasporti, prezzi e costo della vita.

La Russia di oggi non è un Paese senza beni sugli scaffali, ma un Paese in cui quei beni pesano sempre di più sui redditi reali. La disponibilità regge, l’accesso si deteriora. Ed è questa frattura, silenziosa ma progressiva, a rendere il 2026 un anno di prova.

Infine, vi è il terzo strato: la narrazione del potere. Il 25 dicembre scorso, Kommersant riporta la dichiarazione del ministro dell’energia Aleksandr Nokav: “l’economia russa cresce tre volte più velocemente di quella europea”, con l’aspettativa di una continuità nel 2026 e un’inflazione potenzialmente sotto il 6%”. È un frame politico coerente: trasformare il rallentamento in transizione e la rigidità in disciplina.

Così la Russia che entra nel 2026 appare come un Paese con tre economie sovrapposte: quella misurata dai dossier, quella raccontata dai vertici, quella vissuta (e contestata) dalla popolazione. Finché restano allineate, la resilienza può continuare a sembrare stabilità, quando iniziano a divergere, lo stress strutturale diventa visibile.

La resilienza russa è reale, ma non è gratuita. È il prodotto di inflazione governata con fatica, tassi elevati, governance più rigida e uno Stato sempre più pervasivo. Può durare, ma a un costo crescente. Ed è proprio per questo che il 2026, più che l’anno della fine, è l’anno in cui la “tenuta” potrebbe smettere di essere slogan e diventare una domanda misurabile.

Foto: Presidenza Federazione Russa

Lara BallurioVedi tutti gli articoli

Giornalista e analista geopolitica specializzata in Russia e Repubbliche dell'ex blocco sovietico. Esperta in comunicazione. Traduttrice, ghostwriter e docente di storytelling. Laureata in Lingua e Letteratura Russa presso l'Università "Maxim Gorkij" di Mosca, in giornalismo presso la Facoltà di Giornalismo della MGU di Mosca e poi in Lingue e Letterature Straniere e in Scienze della Comunicazione presso l'Università degli Studi di Torino, ha collaborato o collabora con numerose testate italiane e straniere tra cui Panorama, La Voce, Gazzetta Torino, VoceNews, Literaturnaja Gazeta e Junost.