Medio Oriente in fiamme: la partita dell’energia

La guerra scatenata da Israele e Stati Uniti contro l’Iran continua ad alimentare volatilità sui mercati energetici. Alla crescita vertiginosa dei benchmark petroliferi Brent e West Texas Intermediate (Wti) registrata già alla vigilia della guerra e protrattasi fino a lunedì 9 marzo ha fatto seguito una discesa rapidissima, imputabile per un verso alle rassicurazioni fornite dal presidente Trump circa l’imminente conclusione delle operazioni militari contro la Repubblica Islamica.

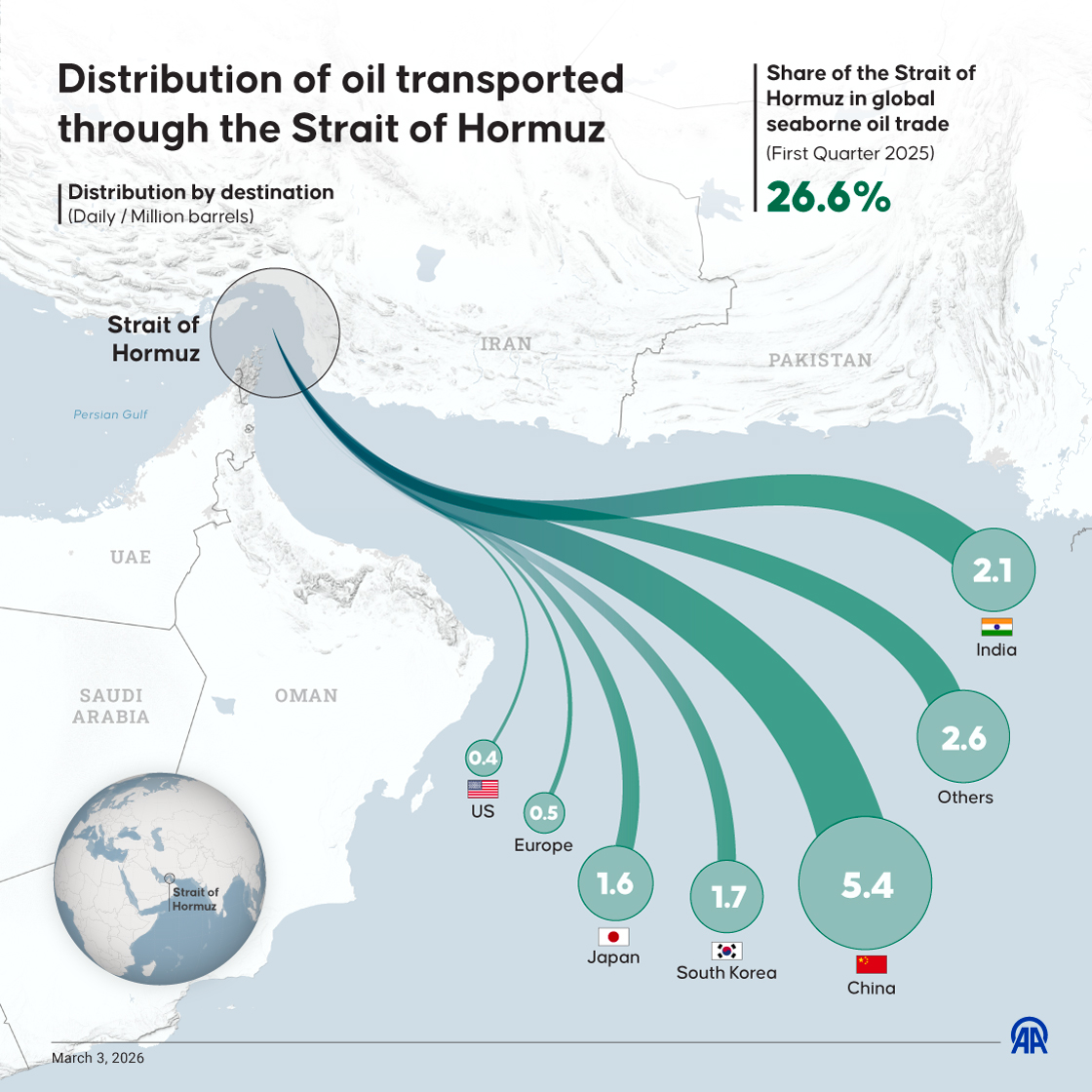

Per l’altro, alla decisione adottata all’unanimità dai 32 Paesi membri dell’Agenzia Internazionale per l’Energia di svincolare 400 milioni di barili di riserve strategiche in un’ottica di compensazione alla strozzatura nell’offerta petrolifera prodotta dalla chiusura de facto dello Stretto di Hormuz da parte delle autorità di Teheran.

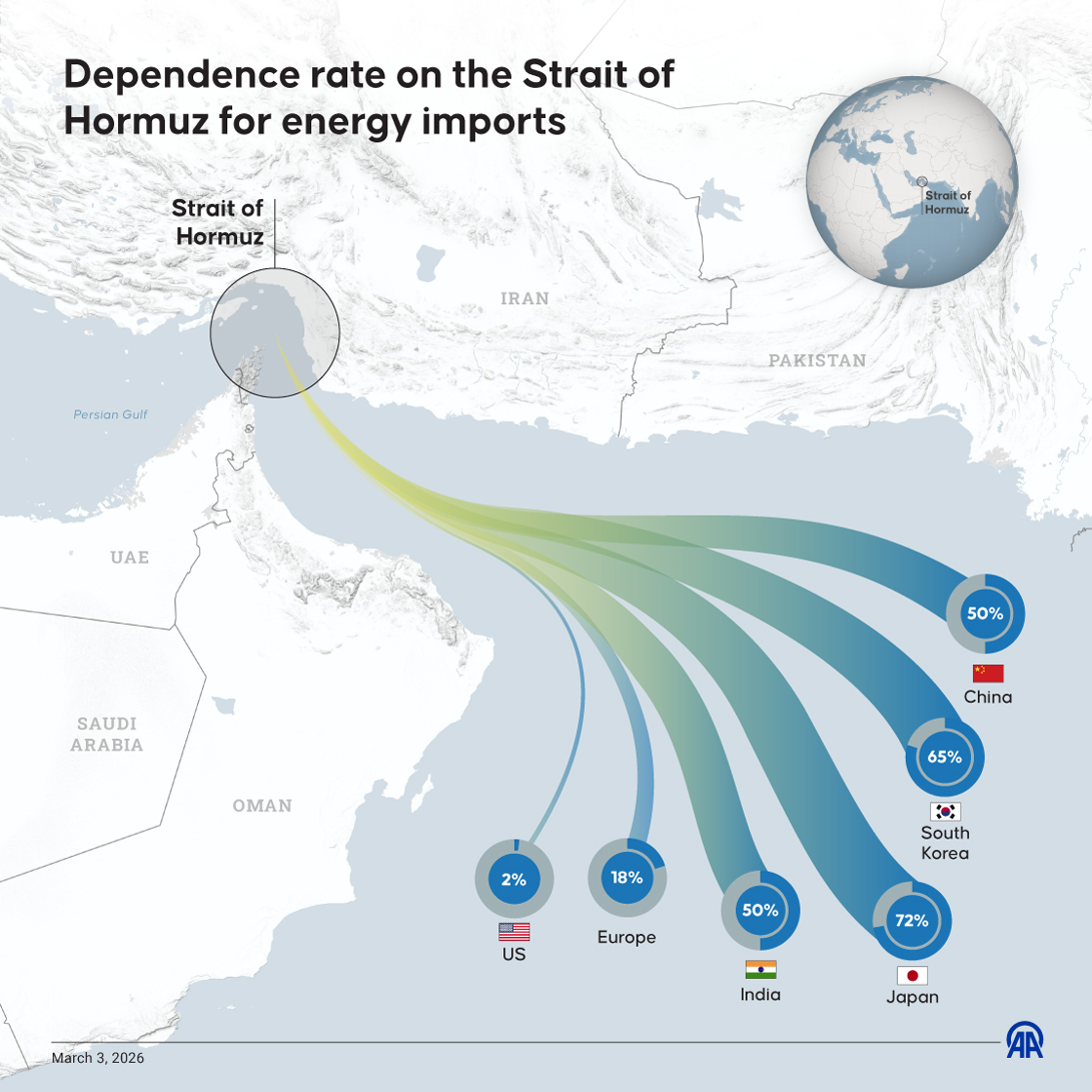

Più specificamente, il governo iraniano ha instaurato un vero e proprio check-point militare in corrispondenza di questo cruciale collo di bottiglia attraverso cui transitano in media 20 milioni di barili di greggio al giorno (pari a circa il 25% del commercio mondiale di petrolio via mare), autorizzando il transito soltanto delle imbarcazioni riconducibili a Paesi non collegati agli interessi statunitensi e israeliani.

Un ruolo altrettanto significativo rispetto a crollo provvisorio del prezzo del petrolio verificatosi martedì 10 marzo va attribuito al post pubblicato dal segretario all’Energia Chris Wright sul suo profilo X in cui si sosteneva che la US Navy aveva scortato con successo una petroliera attraverso lo Stretto di Hormuz.

La notizia, che contraddiceva clamorosamente i proclami dei vertici dei Pasdaran, è stata prevedibilmente interpretata come un segnale che gli Stati Uniti erano in qualche modo riusciti a ripristinare la libertà di navigazione nel più importante braccio di mare del mondo. La percepita riduzione del rischio geopolitico si è istantaneamente tradotta in un drastico ribasso prezzo del petrolio, che nell’arco di pochi minuti ha realizzato una caduta prossima al 20%, e in un vigoroso rimbalzo dei listini di Wall Street.

Senonché, di lì a brevissimo, i gestori dell’account di Wright hanno eliminato il post, mentre la portavoce della Casa Bianca Karoline Leavitt escludeva categoricamente che la Marina statunitense fosse stata impegnata nella protezione di petroliere in transito attraverso lo Stretto di Hormuz.

Per Wright, il contenuto del post appena cancellato era da ricondurre a un errore di comunicazione interno alla sua squadra di collaboratori, il quale ha comunque garantito ingenti profitti a quegli operatori che – chissà perché – nelle ore precedenti avevano costruito posizioni corte.

In compenso, il chiarimento della Leavitt e le inequivocabili dichiarazioni della nuova Guida Suprema Mojtaba Khamenei secondo cui lo Stretto di Hormuz sarebbe rimasto chiuso per le navi facenti capo a Paesi ostili hanno innescato un nuovo, vertiginoso rialzo del prezzo del petrolio.

Chi vince

La risalita ha interessato non soltanto i due principali benchmark, ma anche l’Urals russo, che per alcuni giorni è stato commercializzato a prezzi superiori a quelli del Brent per la prima volta nella storia proprio a causa del crollo drastico dell’offerta di petrolio del Golfo Persico e delle mutevoli dinamiche commerciali asiatiche.

Di fronte alla massiccia carenza di greggio medium sour mediorientale (una qualità simile all’Urals), le raffinerie indiane si sono rivolte aggressivamente alle forniture russe beneficiando dell’esenzione speciale dalle sanzioni per una durata di 30 giorni accordata dall’amministrazione Trump. Gli impianti di raffinazione cinesi, dal canto loro, avevano fatto letteralmente incetta di Urals nel corso delle settimane precedenti in previsione del disastro incombente.

A differenza del Brent, leggero e dolce, l’Urals è una tipologia di greggio dotata di un grado di acidità paragonabile a quello che caratterizza i petroli mediorientali, non commercializzabili e processabili in misura molto ridotta per effetto della guerra. Così, le raffinerie cinesi e indiane hanno incrementato enormemente gli approvvigionamenti di petrolio russo, arrivando perfino a pagare un premio di 5-6 dollari per barile rispetto al Brent per assicurarseli.

Il «Financial Times» ha quantificato in 150 milioni di dollari al giorno l’ammontare delle entrate di bilancio extra derivanti dalla vendita di petrolio per la Russia, che secondo le stime potrebbe beneficiare di guadagni supplementari compresi tra 3,3 e 4,9 miliardi di dollari entro la fine di marzo nel caso in cui il prezzo dell’Urals si muova entro una banda di oscillazione compresa tra i 70 e gli 80 dollari per barile – contro i 52 dollari di media registrati nel bimestre precedente.

Secondo Borys Dodonov, responsabile degli studi sull’energia e sul clima presso la Kyiv School of Economics, gli attuali prezzi «aiuteranno la Russia a raggiungere gli obiettivi di bilancio in questo trimestre, e persino a iniziare a risparmiare».

Il quotidiano finanziario londinese identifica nella Russia il principale vincitore dell’attuale conflitto in Medio Oriente, che offre al Cremlino «l’opportunità di rafforzare la propria presa sui mercati energetici a scapito degli Stati del Golfo, impossibilitati a esportare i propri prodotti».

Gas Naturale Liquefatto compreso, specialmente in seguito alla sospensione della produzione disposta da QatarEnergy lo scorso 2 marzo. Di conseguenza, i benchmark europeo e asiatico hanno registrato rincari vertiginosi che non sembrano destinati ad attenuarsi a breve, poiché il ripristino dei processi di liquefazione del gas ai ritmi raggiunti prima dell’interruzione richiede almeno quattro settimane.

La posizione di forza acquisita grazie al clima di caos instaurato in Medio Oriente da Israele e Stati Uniti ha posto il presidente Putin nelle condizioni di ventilare l’ipotesi di riattivare l’export di energia verso i Paesi dell’Unione Europea, a condizione che questi ultimi trasmettano un «chiaro segnale di interesse» e decidano «di riorientarsi, garantendoci una cooperazione stabile, sostenibile e libera da considerazioni politiche» come quella assicurata da «partner affidabili» come Ungheria e Slovacchia, che continueranno a ricevere regolarmente gli approvvigionamenti concordati.

Pochi giorni prima, però, lo stesso Putin aveva ventilato la possibilità di interrompere le forniture di gas in anticipo rispetto all’entrata in vigore – prevista per il 2027 – delle misure atte a vietare l’importazione di Gnl russo.

Chi perde

Il presidente Trump, invece, ha pubblicato un post sul suo profilo Truth in cui si legge che «gli Stati Uniti sono di gran lunga il più grande produttore di petrolio al mondo, quindi quando i prezzi del petrolio salgono, facciamo molti soldi».

Osservazione “peculiare”, considerato che, il giorno prima di scatenare l’Operazione Epic Fury contro l’Iran, lo stesso Trump si era presentato presso la città texana di Corpus Christi per affermare con soddisfazione che, «proprio lì», i prezzi della benzina erano scesi al di sotto sotto dei 2,30 dollari per gallone. «Sono appena arrivato dall’Iowa: 1,99 dollari. E poi ho visto un altro distributore: 1,85 dollari». Allo stato attuale, il prezzo della benzina veleggia verso i 3 dollari per gallone.

Nel 2025, gli Stati Uniti hanno esportato una media di 4 milioni di barili al giorno (con un calo del 3% su base annua) e importato una media di oltre 6 milioni di barili. La componente relativa al petrolio della bilancia commerciale statunitense è quindi negativa per oltre 2 milioni di barili giornalieri. I dati disponibili attestano un’inflazione rimasta sostanzialmente stabile nel mese di febbraio, ma destinata ad aumentare sia in virtù delle implicazioni di medio periodo della politica tariffaria condotta finora, sia per effetto del rincaro degli idrocarburi innescato dalla guerra all’Iran.

Dal resoconto mensile sullo stato dell’economia statunitense pubblicato dalla Federal Reserve lo scorso 6 febbraio, per di più, emerge che il credito al consumo negli Stati Uniti ha registrato a dicembre la maggiore impennata nell’arco di oltre un anno.

Si parla di un incremento su base mensile pari a circa 24 miliardi di dollari, a fronte di un aumento medio di 4,7 miliardi registrato nei mesi precedenti. Il fenomeno, di portata nettamente superiore a tutte le stime, riguarda sia il credito revolving (finanziamenti flessibili e rimborsabili a rate) che quello non-revolving (essenzialmente, prestiti studenteschi e per l’acquisto di automobili), cresciuti rispettivamente di 14 e 10 miliardi di dollari.

L’incremento del credito afferente alla categoria revolving, il maggiore da oltre due anni, risulta particolarmente allarmante, perché gravato da tassi di interesse a doppia cifra.

In altri termini, una porzione assai cospicua e tendenzialmente in espansione della popolazione statunitense ricorre a una forma di indebitamento particolarmente onerosa per sostenere le spese quotidiane, alle quali vanno sommate quelle connesse al rimborso dei mutui immobiliari.

Il quadro appare particolarmente preoccupante se si considera che, nel quarto trimestre del 2025, i tassi di insolvenza delle famiglie statunitensi hanno raggiunto il 4,8%, il livello più alto dal 2017. La spinta propulsiva deriva dai default su carte di credito, mutui, prestiti per l’acquisto di automobili e, soprattutto, prestiti studenteschi (9,6%).

L’esplosione del credito al consumo, necessaria a colmare il divario tra redditi stagnanti e costi fissi crescenti, va peraltro a combinarsi con un mercato del lavoro in forte deterioramento.

A gennaio, si sono registrati ben 108.435 licenziamenti, con un aumento del 200% su base mensile e del 118% su base annua. Si tratta del più considerevole taglio di posti di lavoro mai annunciato fin dal gennaio 2009, ad appena quattro mesi dalla bancarotta di Lehman Brothers e quindi nel pieno della “grande recessione”.

Secondo Challenger Gray and Christmas, la società che elabora e analizza i dati relativi al mercato del lavoro statunitensi, la maggior parte dei piani di licenziamento era stata predisposta alla fine del 2025. Segno che le aziende guardavano con grande pessimismo al 2026, prevedendo una crescita debole, una domanda decrescente e margini più stretti.

Mentre i licenziamenti aumentavano con vigore, le intenzioni di assunzione colavano letteralmente a picco.

Sempre a gennaio, le aziende hanno annunciato programmi di assunzione per un ammontare complessivo di poco più di 5.300 lavoratori. Si tratta del numero più basso mai registrato per il mese da quando Challenger Gray and Christmas ha avviato i suoi monitoraggi, nel 2009.

Dati separati pubblicati dal Bureau of Labor Statistics confermano un brusco declino delle offerte di lavoro, scese a dicembre al livello più basso da oltre cinque anni. Altri rapporti attestano che, a gennaio, si segnala un marcato aumento delle domande per l’ottenimento del sussidio di disoccupazione.

Cory Stahle, economista del centro di ricerca Indeed, ha rilevato che il mercato del lavoro sembrava «pericolosamente vicino a un punto di rottura definitivo».

Tentazioni pericolose

L’esigenza tassativa, vista anche la prossimità temporale alle elezioni di medio termine, di riportare il prezzo del petrolio sotto controllo sta inducendo i pianificatori dell’amministrazione Trump a valutare ipotesi particolarmente azzardate.

Da alcune indiscrezioni emerge che Stati Uniti e Israele avrebbero preso in esame la possibilità di acquisire il controllo di Kharg, un’isoletta collocata nel settore più settentrionale del Golfo Persico (a circa 25 km di distanza delle coste iraniane) che ospita il più grande centro di smistamento del petrolio iraniano.

Il petrolio dei maggiori giacimenti iraniani (Ahvaz, Marun, Gachsaran, ecc.) fluisce tramite oleodotto verso gli impianti di stoccaggio collocati presso Kharg, i cui lunghi moli garantiscono alle superpetroliere quella possibilità di accedere ad acque profonde che risulta invece preclusa dalle coste in pendenza dell’Iran continentale.

Si stima che il 90% del petrolio iraniano transiti attraverso Kharg. Sottrarre a Teheran l’autorità sull’isola significherebbe privare il governo iraniano della sua principale fonte di approvvigionamento, ma richiede il dispiegamento di truppe di terra e apre il varco a scenari ancor più problematici. Secondo un’analisi di JpMorgan Chase, un attacco diretto contro Kharg «bloccherebbe immediatamente la maggior parte delle esportazioni di petrolio greggio iraniano, scatenando probabilmente gravi ritorsioni nello Stretto di Hormuz o contro le infrastrutture energetiche regionali».

Tamas Varga, analista di Pvm, ha dichiarato ai microfoni di CNBC che un’occupazione statunitense dell’isola rappresenterebbe «un colpo significativo per il regime iraniano» e creerebbe un parallelo con «l’intervento in Venezuela all’inizio dell’anno, che ha assicurato agli Stati Uniti il controllo del settore petrolifero del Paese».

Tuttavia, anche se la concretizzazione di un simile scenario «potrebbe suggerire la ripresa delle esportazioni di greggio iraniano sotto la supervisione Usa (e solo se lo Stretto di Hormuz riapre), allo stesso modo l’isola resterebbe vulnerabile agli attacchi iraniani».

Pur assicurando a Trump una «grande vittoria in termini di pubbliche relazioni», la conquista di Kharg «spingerebbe i prezzi del petrolio ancora più in alto e potrebbe addirittura spingere Teheran all’auto-distruzione degli oleodotti che connettono l’isola ai più grandi giacimenti petroliferi del Paese», ha osservato Marc Gustafson dell’Eurasia Group.

Foto: Anadolu, IRNA, Tasnim e TASS

Giacomo GabelliniVedi tutti gli articoli

Analista economico e geopolitico, saggista, gestore del canale YouTube "Il Contesto | Analisi economica a geopolitica" e dell'omonimo sito web. Ha all'attivo numerose collaborazioni con testate sia italiane che straniere, tra cui le riviste "La Fionda" e "Krisis" e il quotidiano cinese "Global Times". È autore di numerosi volumi, tra cui Krisis. Genesi, formazione e sgretolamento dell'ordine economico statunitense (Mimesis, 2021), Ucraina. Il mondo al bivio (Arianna, 2022), Dottrina Monroe. L'egemonia statunitense sull'emisfero occidentale (Diarkos, 2022), Taiwan. L'isola nello scacchiere asiatico e mondiale (LAD, 2022), Dedollarizzazione. Il declino della supremazia monetaria americana (Diarkos, 2023), Scricchiolio. Le fragili fondamenta di Israele (Il Cerchio, 2025).