Le prospettive economiche della crisi prolungata a Hormuz

Lo scorso 3 maggio, il presidente Trump ha proclamato l’imminente avvio del cosiddetto Project Freedom, un’iniziativa volta a «ripristinare la libertà di navigazione per le navi commerciali attraverso lo Stretto di Hormuz». Dal relativo comunicato del Central Command si evince che l’operazione prevede il coinvolgimento di «cacciatorpediniere lanciamissili, oltre 100 velivoli terrestri e navali, piattaforme senza pilota multidominio e 15.000 militari».

Il Wall Street Journal ha sottolineato che Project Freedom «non prevede la scorta di navi da guerra statunitensi attraverso lo Stretto di Hormuz, bensì uno sforzo coordinato da parte di compagnie di navigazione e di assicurazione» per facilitare i movimenti marittimi nello stretto.

Ad appena un giorno di distanza, lo stesso Trump ha annunciato la sospensione «per un breve periodo di tempo» dell’iniziativa. Più specificamente, recita il relativo post pubblicato dall’inquilino della Casa Bianca sul suo profilo Truth, «su richiesta del Pakistan e di altri Paesi, in considerazione del formidabile successo militare conseguito durante la campagna contro l’Iran e, inoltre, del fatto che sono stati compiuti grandi progressi verso un accordo completo e definitivo con i rappresentanti iraniani, abbiamo concordato reciprocamente che, pur rimanendo il blocco pienamente in vigore ed efficace, il Project Freedom sarà sospeso per un breve periodo, al fine di verificare se l’accordo possa essere finalizzato e sottoscritto».

Nel frattempo, il Pentagono continua ad ammassare truppe e mezzi militari in vista di una eventuale ripresa delle operazioni militari, reputata possibile se non addirittura probabile da una moltitudine di osservatori alla luce del sostanziale impantanamento delle trattative tra Washington e Teheran.

Per settimane, i contendenti hanno continuato a manifestare totale indisponibilità a temperare il tenore delle richieste, convinti di poter contare su una soglia di tolleranza al dolore più alta della controparte. Il blocco navale statunitense contro i porti iraniani ha limitato la capacità della Repubblica Islamica di esportare petrolio, senza tuttavia azzerarla. Quando l’iniziativa statunitense è scattata, l’Iran manteneva già centinaia di petroliere cariche di greggio in acque internazionali a “distanza di sicurezza” dal Golfo Persico.

Al 22 aprile, si evince dai dati raccolti dalla società di tracciamento navale Vortexa, oltre 140 milioni di barili di petrolio iraniano pronti alla consegna erano stoccati su navi cargo che incrociavano in acque internazionali non sottoposte al blocco. Le navi da guerra statunitensi, per di più, tendono a posizionarsi al di fuori del raggio di tiro dei sistemi d’arma iraniani collocati lungo le coste del Golfo Persico, pregiudicando la piena efficacia del blocco.

L’8 maggio il Central Command statunitense (Centcom) ha reso noto che “attualmente, le forze statunitensi stanno impedendo a oltre 70 petroliere di entrare o uscire dai porti iraniani. Queste navi commerciali hanno la capacità di trasportare oltre 166 milioni di barili di petrolio iraniano, per un valore stimato di oltre 13 miliardi di dollari”.

La riduzione degli sbocchi a disposizione di Teheran che ne è comunque scaturita ha comportato un incremento costante degli stoccaggi di petrolio della Repubblica Islamica, che se dovessero raggiungere la piena capacità renderebbero necessari drastici cali della produzione destinati a produrre seri danni ai giacimenti nazionali.

JpMorgan Chase, Kpler e diversi specialisti in materia di politica energetica iraniana raggiunti dall’agenzia di stampa Bloomberg sostengono tuttavia che, ai livelli di produzione attuali, il Paese disponga di una finestra temporale di circa un mese prima che la capacità di stoccaggio raggiunga il limite.

Dal canto suo, l’Iran sta però allungando la scadenza fatidica convertendo in depositi galleggianti vecchie petroliere rimesse appositamente in servizio, e predisponendo la spedizione su rotaia di una quota considerevole dei carichi di petrolio destinati alla Cina. Il settore petrolifero iraniano, sottolinea Bloomberg, vanta una vasta esperienza nella gestione della produzione senza compromettere la capacità di stoccaggio a lungo termine.

Le autorità iraniane ripongono una fiducia granitica nella capacità di resistenza del Paese, che secondo le loro previsioni conferisce alla Repubblica Islamica la facoltà di imporre al nemico costi politici ed economici sempre meno sostenibili.

L’impatto economico

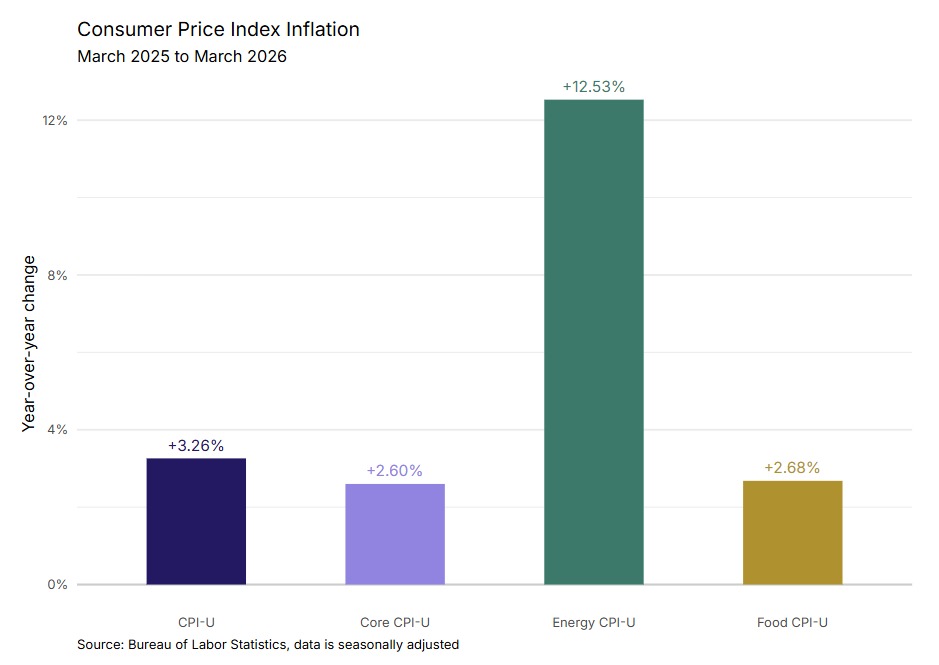

A marzo, l’inflazione negli Stati Uniti ha toccato quota 3,26%, (+0,87% su base mensile), trainata dal forte rincaro dell’energia, con il prezzo del gallone alla pompa che ha raggiunto una media superiore ai 4,5 dollari. L’aumento dei prezzi della benzina si trasmetterà rapidamente su praticamente tutte le categorie merceologiche, dal momento che, negli Stati Uniti, la maggior parte dei beni di consumo viene distribuita da camion alimentati a gasolio, con gli autotrasportatori che percorrono oltre 400 miliardi di miglia ogni anno per effettuare le consegne.

A sua volta, l’inflazione alimentata dal rincaro dei carburanti intensifica la pressione sui cittadini collocati su posizioni debitorie, con conseguente aumento dei casi di insolvenza destinato a intaccare le fondamenta del pericolante comparto del credito privato.

I contraccolpi si produrranno anche sul circuito bancario ordinario che lo rifornisce di liquidità, oltre che sugli indici di gradimento di Trump, piombati ai minimi a pochi mesi di distanza dalle cruciali elezioni di medio termine che potrebbero risolversi in una disfatta per il Partito Repubblicano.

La situazione è tuttavia destinata a peggiorare nei mesi a venire, quando svanirà l’effetto tampone generato dall’afflusso delle ultime petroliere partite dal Golfo Persico prima dell’inizio della guerra, dalla sospensione provvisoria delle sanzioni contro il petrolio russo, dal riorientamento di parte dei flussi petroliferi ad opera di Arabia Saudita ed Emirati Arabi Uniti e dal rilascio di 400 milioni di barili di petrolio concordato all’inizio di marzo dai 32 Paesi membri dell’Agenzia Internazionale per l’Energia.

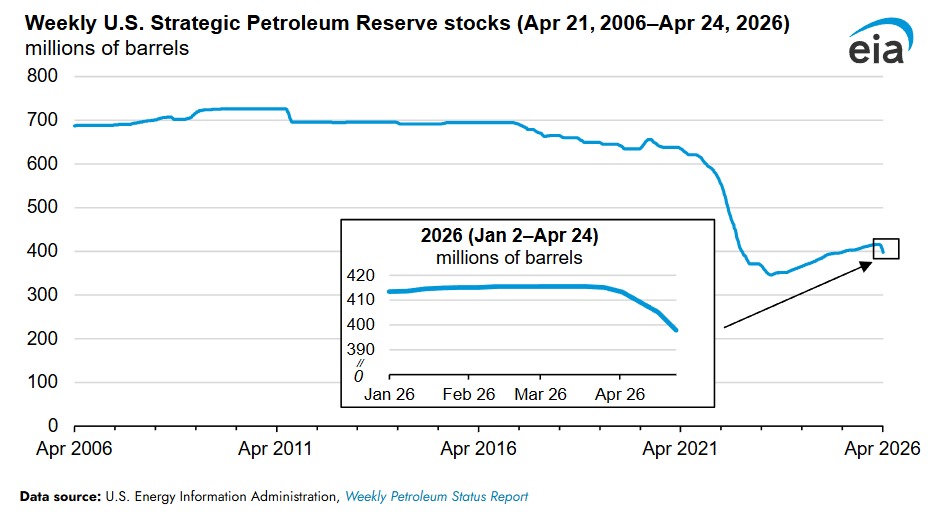

Dal canto loro, gli Stati Uniti hanno contribuito impegnandosi a prelevare dalle riserve strategiche ben 172 milioni di barili, 52 dei quali riversati sul mercato in appena quattro settimane. Gli Usa ne hanno beneficiato nel breve periodo imponendosi come maggiori esportatori mondiali di petrolio a scapito dell’Arabia Saudita, ma in una prospettiva di medio e lungo termine la situazione cambia drasticamente.

I livelli di stoccaggio sembrano destinati a rimanere al di sotto della soglia critica per molto tempo a venire, dal momento che la maggior parte dei produttori di petrolio statunitensi non prevede di aumentare la produzione a dispetto del considerevolissimo incentivo rappresentato da prezzi estremamente alti.

Da un sondaggio condotto dalla Federal Reserve di Dallas tra i dirigenti del settore energetico che operano nel colossale bacino Permian è emerso che l’offerta non subirà sostanziali variazioni a causa dell’incertezza gravante sulle prospettive di lungo periodo. «Anche dopo quasi un mese di prezzi del petrolio superiori a 90 dollari al barile, il numero di piattaforme di perforazione è diminuito, segno di scarsa fiducia nella tenuta dei prezzi», ha affermato uno dei dirigenti interpellati.

Il quale ha aggiunto che «per colmare il divario di offerta causato dal conflitto contro l’Iran saranno necessarie maggiori certezze e prezzi futuri più elevati nel 2027 per incentivare l’installazione di ulteriori piattaforme».

Un altro dei soggetti intervistati ha sottolineato che «l’incertezza rappresenta un grosso problema nel settore oil & gas, e questa Amministrazione è la definizione stessa di incertezza». Un collega gli ha fatto eco, dichiarando che «la natura imprevedibile dell’attuale Amministrazione statunitense rende la pianificazione aziendale quasi impossibile».

A fronte del crollo dei flussi petroliferi in uscita da Hormuz pari al 4% dei livelli prebellici e di un consumo giornaliero delle scorte d’emergenza quantificato da Barclays in 80 milioni di barili alla settimana, l’assenza di variazioni adeguate sul versante dell’offerta petrolifera delinea scenari da incubo.

Paul Sankey, presidente di Sankey Research, si è detto certo che i prossimi mesi «saranno un disastro totale e continuo», anche se lo Stretto di Hormuz dovesse riaprire immediatamente. La normalizzazione dei flussi richiede secondo le analisi più accreditate circa 1-2 mesi, ma la riparazione delle infrastrutture mediorientali distrutte o danneggiate nell’ambito del conflitto necessita di un periodo compreso tra i 3 e i 5 anni.

La produzione petrolifera di Paesi come il Kuwait e l’Iraq, costretti a fermare gli stabilimenti perché sprovvisti di canali di aggiramento dello Stretto di Hormuz, è pericolosamente esposta a danni di lungo termine. La domanda, invece, raggiungerà immediatamente il picco, alimentata dall’esigenza globale di ricostituire le riserve strategiche prosciugate nel corso dei due mesi di guerra.

I prezzi dell’energia, fin ad ora nient’affatto allineati alla gravità della situazione quantomeno a livello di previsioni, cominceranno a riflettere i colossali deficit strutturali ingeneratisi sul lato dell’offerta per effetto del conflitto. La cosiddetta “guerra delle petroliere” verificatasi negli anni ’80 nel contesto del confronto tra Iraq e Iran, provocò l’interruzione temporanea del 2,6% dell’offerta globale. Il blocco prolungato dello Stretto di Hormuz sta sottraendo al mercato globale il 20% dei flussi di petrolio e gas.

I prezzi dell’urea sono aumentati di quasi il 46% nell’arco di un mese, a causa della disarticolazione delle catene di approvvigionamento dell’azoto prodotta dalla guerra in Medio Oriente. Il World Food Program ha evidenziato che i sistemi alimentari globali sono sottoposti a una forte pressione, con oltre 360 milioni di persone che rischiano una grave insicurezza alimentare nel 2026 e decine di milioni a rischio di carestia.

Ma Wall Street gongola

I mercati azionari statunitensi, rileva con un certo stupore l’amministratore delegato di ExxonMobil Darren Woods, continuano a realizzare risultati straordinari nonostante la portata epocale della crisi alle porte, non comprendendone – o volendone ignorare – le dimensioni e la profondità.

Natasha Kaneva di JpMorgan Chase calcola che, degli 8,4 miliardi di barili di petrolio di riserve globali al 28 febbraio 2026, appena 580 milioni erano realmente disponibili – al 23 aprile, circa 280 milioni di barili erano già stati rilasciati per attutire l’impatto del conflitto.

Prelievi ulteriori avrebbero sottoposto l’intero sistema a una condizione di forte stress operativo, in cui gli oleodotti perdono flessibilità di pressione, i terminali non riescono a caricare in modo efficiente, le raffinerie faticano ad assicurarsi i gradi di petrolio adatti nei tempi previsti e gli acquirenti si contendono aggressivamente le forniture di più stretta prossimità geografica. «Il sistema non collassa perché il petrolio scompare, ma perché la rete di circolazione non ha più un volume operativo sufficiente. Lo stesso principio si applica ai prodotti raffinati».

Verso il crollo della domanda?

Di fronte a uno scenario caratterizzato da un’interruzione prolungata degli approvvigionamenti, vengono quindi adottate misure di tamponamento di portata sempre più ampia prima di imporre razionamenti, ultima ratio per evitare che le scorte raggiungano livelli critici. Kaneva paragona il processo di erosione delle riserve di petrolio alla struttura fisica della cipolla, i cui strati vengono via via rimossi in base a «velocità di accesso, costi economici, volontà politica e facilità logistica» anziché a seconda della disponibilità di petrolio dei vari attori coinvolti.

La specialista in forza a JpMorgan Chase spiega che lo strato più esterno a essere rimosso è quello della rete globale di petroliere e navi cisterna, rapidamente reindirizzabili dove necessario.

Il secondo è costituito da scorte commerciali quali serbatoi di raffineria, depositi di terminali petroliferi e impianti di stoccaggio. Il terzo coincide invece con le riserve strategiche nazionali. Secondo Kaneva, i tre strati sono già stati sollevati e ci si appresta a toccare il quarto, dove l’aumento dei prezzi si traduce in distruzione della domanda.

In soldoni: i consumatori adoperano l’automobile con più parsimonia, le industrie riducono la produzione, le compagnie aeree tagliano i voli e le raffinerie processano quantità inferiori di greggio. Di fatto, spiega la Kaneva, «il mercato si sta spostando da un aggiustamento “gestito” – guidato dai rilasci delle riserve strategiche di petrolio e dallo stoccaggio galleggiante – a un aggiustamento “forzato”, in cui il prezzo diventa il principale strumento di bilanciamento».

I dati indicano che la domanda globale di petrolio è diminuita in media di 2,8 milioni di barili al giorno a marzo e di 4,3 milioni ad aprile. Si prevede che il ridimensionamento della domanda raggiungerà circa 5,5 milioni di barili al giorno a maggio, onde evitare che il sistema violi i livelli minimi operativi.

JpMorgan Chase valuta che le scorte nella disponibilità dei Paesi membri dell’Ocse lambiranno i livelli di stress operativo entro l’inizio di giugno.

Ne consegue che «le prossime settimane rappresentano l’ultima possibilità di ripresa per l’economia mondiale, prima che il crollo della domanda si manifesti in tutta la sua gravità». Con ripercussioni talmente catastrofiche da spazzare via le sensazionali performance realizzate da Wall Street ad aprile in base a un fittizio senso di stabilità alimentato ad arte dalla strategia comunicativa spudoratamente manipolatoria adottata dall’amministrazione Trump e, soprattutto, dal rilascio graduale delle riserve strategiche.

Le quali sono state concepite proprio per mitigare gli effetti di una crisi dirompente, non per gestire una situazione di carenza prolungata e strutturale di approvvigionamenti. La rimozione dell’ultimo strato della cipolla, conclude Kaneva, apre il varco a un aumento non lineare, ma esponenziale, dei prezzi del petrolio, con il costo del barile di Brent che potrebbe sfondare la soglia critica dei 150 dollari.

Foto: Tasnim, Casa Bianca, FARS e DepositPhotos.com

Giacomo GabelliniVedi tutti gli articoli

Analista economico e geopolitico, saggista, gestore del canale YouTube "Il Contesto | Analisi economica a geopolitica" e dell'omonimo sito web. Ha all'attivo numerose collaborazioni con testate sia italiane che straniere, tra cui le riviste "La Fionda" e "Krisis" e il quotidiano cinese "Global Times". È autore di numerosi volumi, tra cui Krisis. Genesi, formazione e sgretolamento dell'ordine economico statunitense (Mimesis, 2021), Ucraina. Il mondo al bivio (Arianna, 2022), Dottrina Monroe. L'egemonia statunitense sull'emisfero occidentale (Diarkos, 2022), Taiwan. L'isola nello scacchiere asiatico e mondiale (LAD, 2022), Dedollarizzazione. Il declino della supremazia monetaria americana (Diarkos, 2023), Scricchiolio. Le fragili fondamenta di Israele (Il Cerchio, 2025).