Il blocco dei BRICS nella Transizione Energetica

Dal 1° gennaio 2024, la Federazione Russa presiede l’alleanza BRICS[1]. Secondo quanto dichiarato dal vice Ministro dell’Economia russo, Ilya Torosov, a Bloomberg[2], il 14 dicembre scorso, l’obiettivo della presidenza russa è “combinare gli sforzi e gli approcci comuni nello spazio eurasiatico e nello spazio BRICS”, con lo scopo di affrontare le questioni climatiche globali.

Nello specifico, a novembre 2022, il governo russo ha lanciato il “Sistema nazionale unificato per il monitoraggio delle sostanze attive sul clima” come parte integrante della strategia di sviluppo del paese a basse emissioni di carbonio per frenare il riscaldamento globale[3]. Esso è composto da 40 organizzazioni scientifiche russe il cui compito è accumulare dati sulla concentrazione delle sostanze attive sul clima in atmosfera e sul loro impatto sul clima regionale e globale (oceani, permafrost, desertificazione e assorbimento del carbonio).

In un secondo tempo, il Sistema nazionale unificato russo per il clima verrà promosso sulle piattaforme dell’Unione Economica Eurasiatica (UEE), della Shangai Cooperation Organization (SCO) e dei BRICS. Presentato alla recente COP 28 di Dubai[4], nel corso della quale i rappresentanti di Brasile, Russia, India, Cina e Sud Africa hanno inoltre sostenuto la creazione di una propria struttura permanente per consolidare l’agenda climatica, i primi dati verranno resi pubblici nell’anno in corso come base di partenza per ulteriori decisioni relative alla limitazione delle emissioni di gas serra, oltre ad essere sottoposti all’analisi della comunità internazionale[5].

Il blocco dei BRICS

Nel corso della COP 28, i BRICS hanno affrontato il tema della Transizione Energetica come blocco di economie non-occidentali e non come singoli membri, enfatizzando la volontà di creare quanto prima un’alternativa al G7 anche nell’ambito delle politiche climatiche[6].

Al loro interno, i paesi fondatori del blocco includono due dei maggiori produttori di petrolio al mondo, Brasile e Federazione Russa (rispettivamente, esportatori netti di energia per il 7,7 e 102,6% dei relativi consumi totali di energia primaria), nonché il primo e il terzo importatore di “oro nero”, Cina e India (rispettivamente, importatori netti di energia per il 13,4 e 40,5% dei relativi consumi totali di energia primaria)[7]. Più precisamente, nel 2023, i due colossi asiatici hanno acquistato oltre il 90% delle esportazioni russe di petrolio e derivati (100 milioni di tonnellate, pari a circa 2.000.000 b/g verso la Cina, e 70 milioni di tonnellate verso l’India)[8], mentre le esportazioni di gas naturale russo verso il Paese di Mezzo attraverso il gasdotto Power of Siberia hanno nel contempo raggiunto 23,2 Gm3 rispetto ai 15,5 Gm3 nel 2022 (+49,7%).

Nel 2023, le entrate russe da petrolio e gas naturale sono ammontate a circa 8,9 trilioni di rubli, in lieve calo rispetto ai 9,1 trilioni del 2021 (-2,3%), anno precedente l’entrata in vigore delle sanzioni[9]. Data la svalutazione in cui è nel frattempo incorso il rublo, la riduzione di valore dell’export russo tra il 2023 e il 2021 è più consistente se espresso in euro (-11%) o in dollari (-17%).

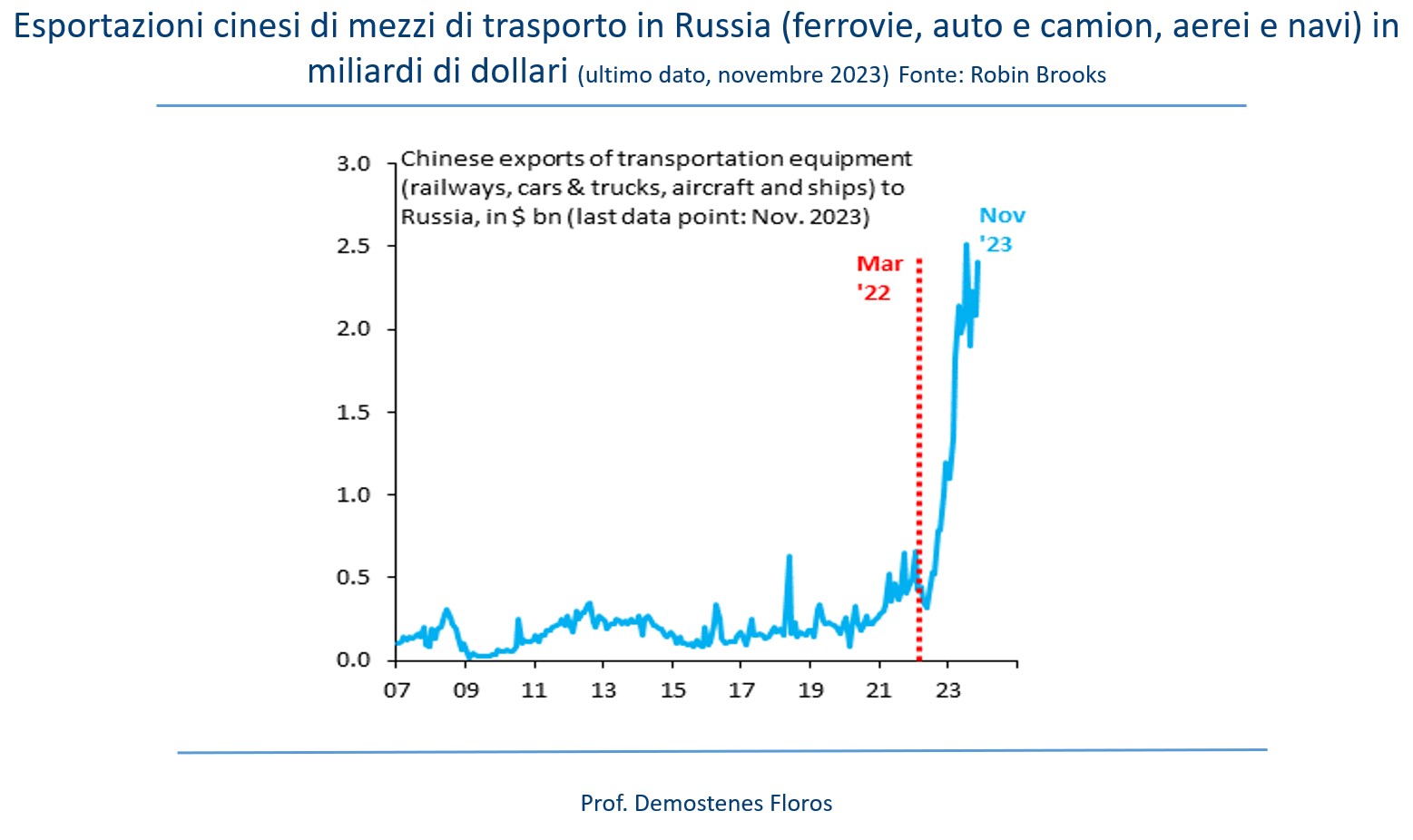

Non solo energia. “Le esportazioni cinesi di mezzi di trasporto verso la Russia – dai vagoni ferroviari alle auto e ai camion, passando per gli aerei e le navi – sono aumentate dell’800% da quando la Russia ha invaso l’Ucraina (Grafico 1). Non c’è fornitore più grande della Cina per l’economia di guerra della Russia”[10], ha scritto Robert Brooks, Capo dell’Institute of International Finance, il 29 dicembre scorso. Va peraltro considerato che la dimensione assoluta dell’export cinese di mezzi di trasporto verso la Russia partiva da valori prossimi allo zero ed è ora non superiore ai 3 miliardi di dollari, un decimo di quanto esportato nell’Unione europea.

Fonte: Robert Brooks

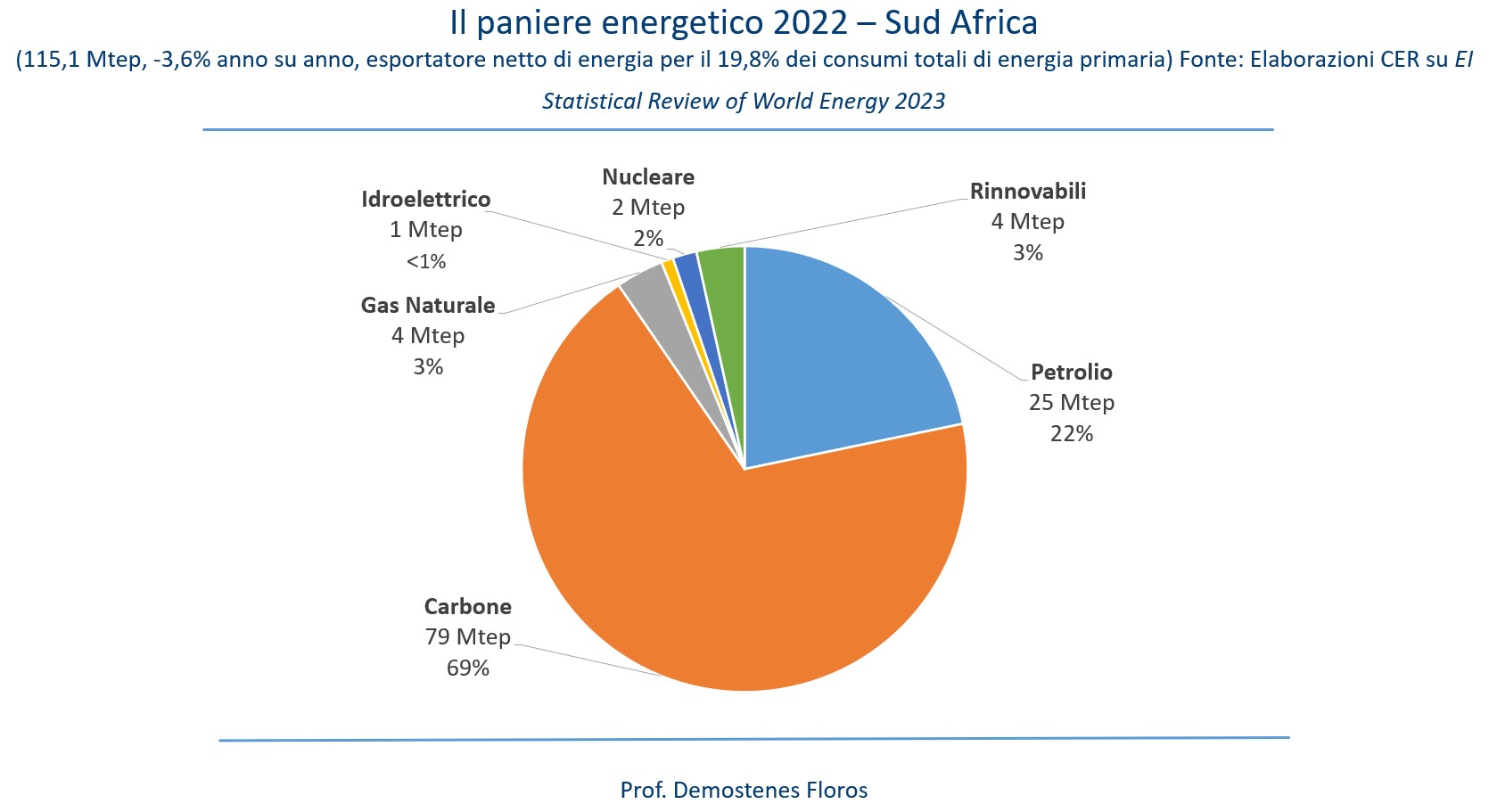

Cina e India si caratterizzano inoltre per essere i principali consumatori di carbone a livello globale; in termini relativi, invece, è il Sud Africa ad utilizzare maggiormente la fonte fossile più climalterante, grazie alla quale il paese è esportatore netto di energia per il 19,8% dei consumi totali di energia primaria.

Non solo fonti fossili, ma anche rinnovabili; al loro interno, infatti, i paesi fondatori del blocco includono il principale produttore globale, nonché investitore, di energia solare, eolica e di veicoli elettrici (ibridi compresi), la Cina.

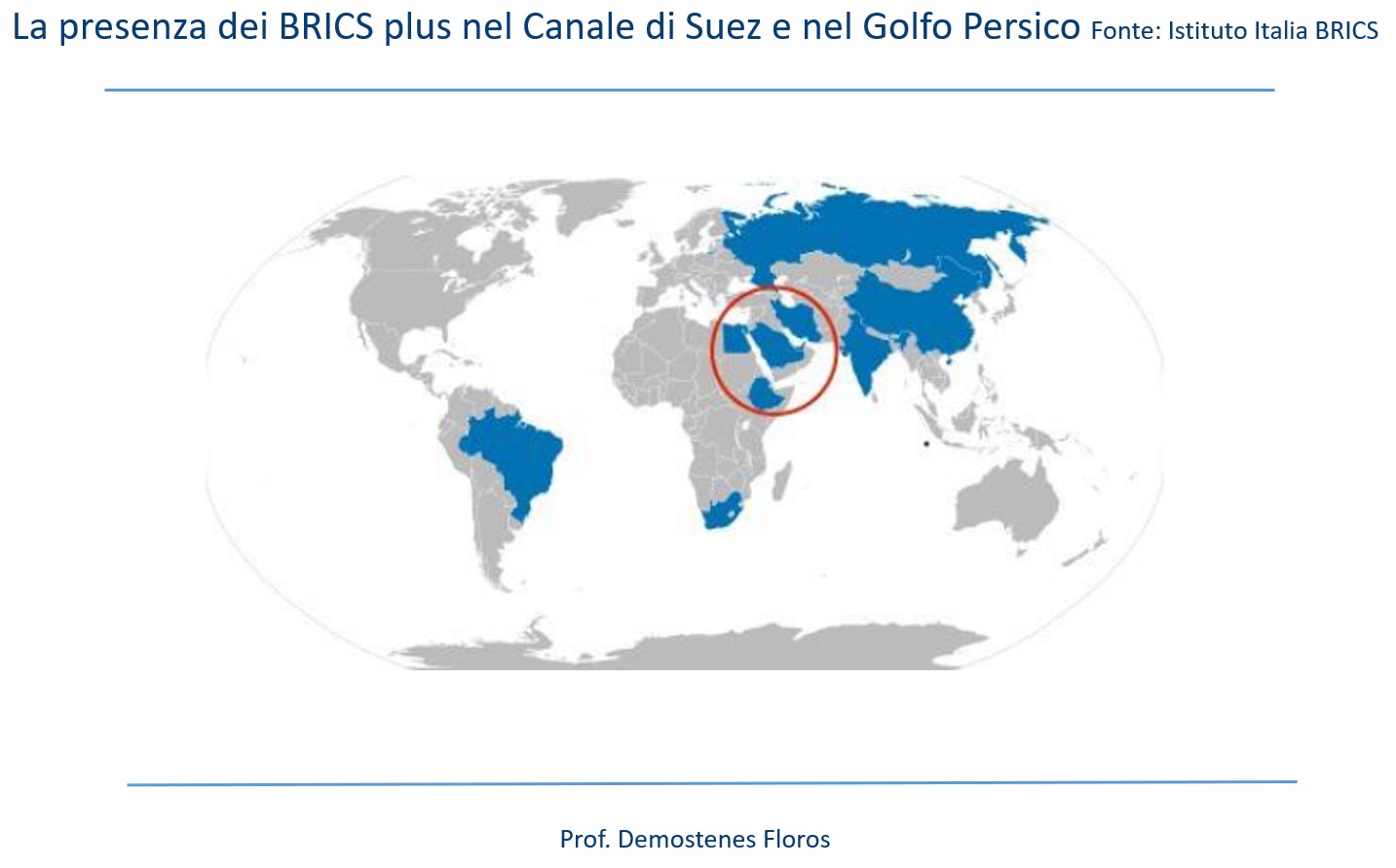

A partire dal 1° gennaio 2024, Arabia Saudita, Iran ed Emirati Arabi Uniti, membri OPEC tra i principali esportatori di fonti fossili al mondo, sono ufficialmente entrati nel blocco insieme ad Egitto ed Etiopia, dando vita ai cosiddetti BRICS plus, che ora hanno sotto il loro controllo il Canale di Suez, la rotta commerciale più trafficata al mondo, e buona parte del Golfo Persico (Mappa 1)[11]. Da parte dei BRICS plus non si nasconde l’ambizione di dare il via a un nuovo ordine mondiale post Usa.

Fonte: Istituto Italia BRICS

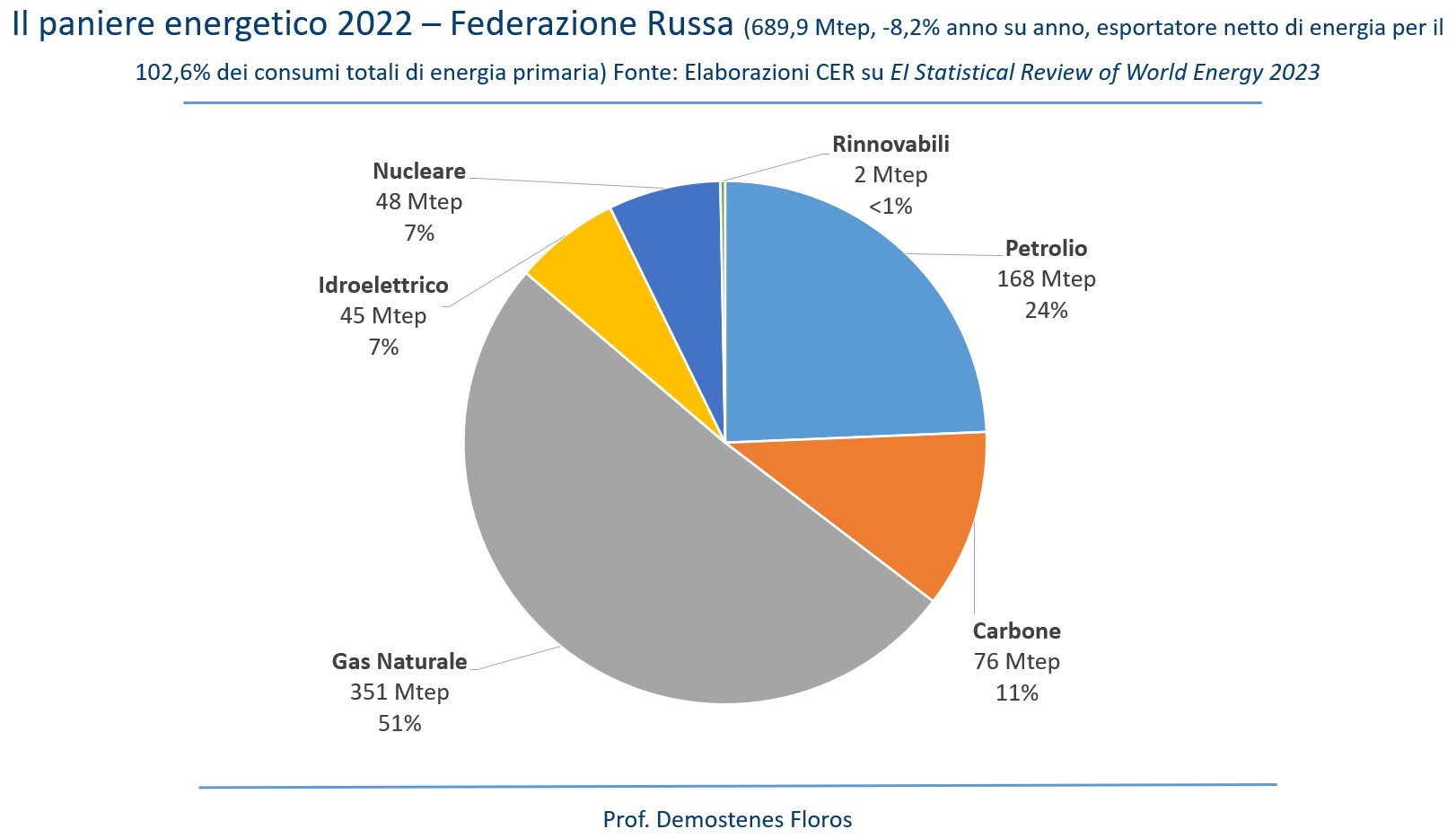

“Vediamo la decarbonizzazione come un motore della crescita economica” ha affermato Torosov a Bloomberg[12], precisando che la Federazione Russa continuerà a fare affidamento sul gas naturale per la produzione di energia (al 51% nel 2022), ma cercherà nel contempo di ridurre l’uso del carbone (all’11% nel 2022) e di espandere il nucleare (al 7% nel 2022), di cui è uno dei principali produttori al mondo (attualmente, gli Usa importano il 14% di uranio dalla Russia con l’obiettivo di farne a meno dopo il 2027)[13], e l’idroelettrico (al 7% nel 2022).

Di seguito, il paniere energetico della Federazione Russa nel 2022:

Fonte: elaborazione dati CER su Energy Institute of Statistical Review 2023.

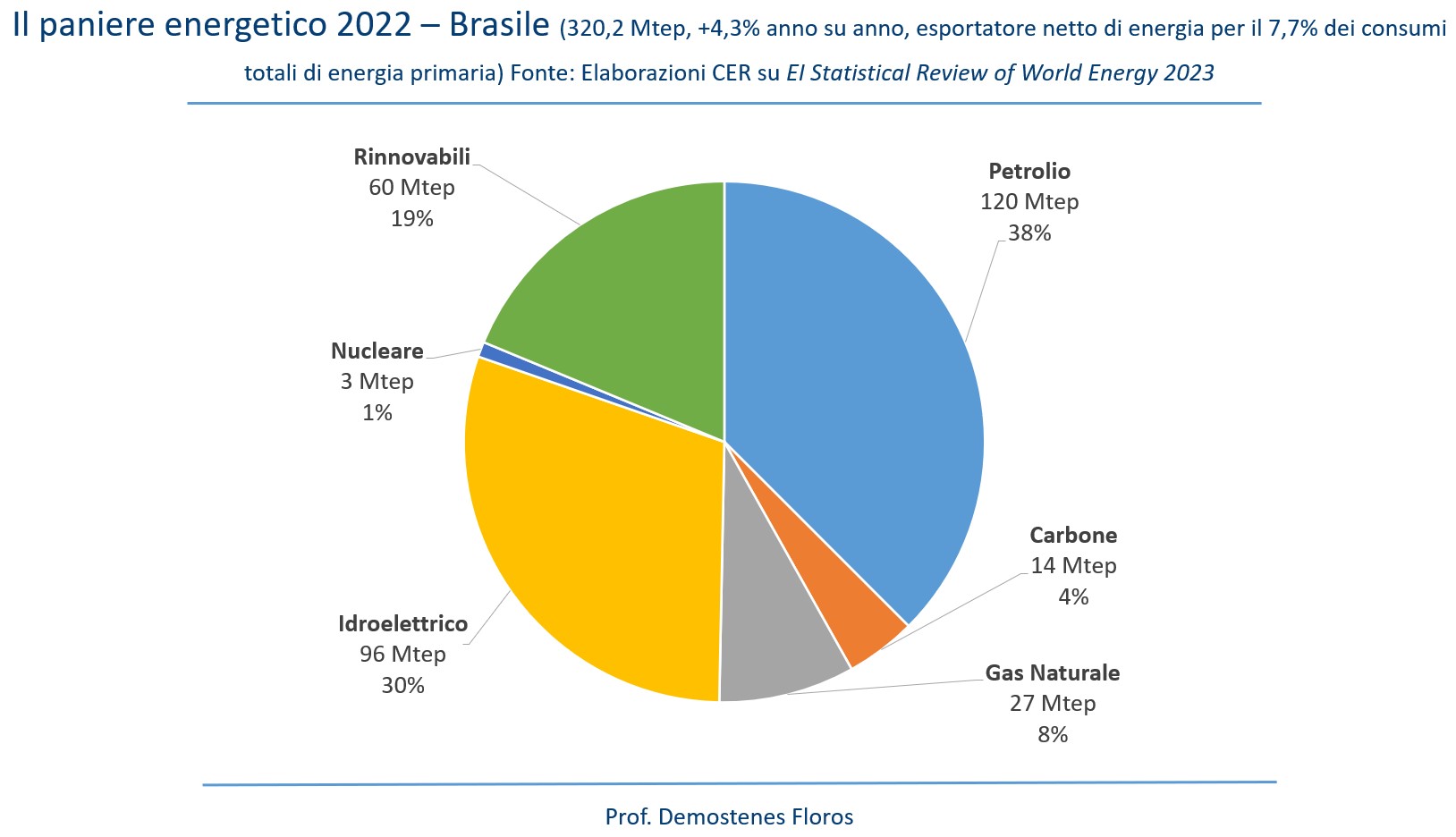

L’estate trascorsa, il presidente del Brasile, Luiz Inácio Lula da Silva, ha annunciato un pacchetto di transizione energetica “più rigoroso”[14].

Più precisamente, esso verrà finanziato anche grazie all’aumento della produzione di petrolio e gas naturale (nel 2022, rispettivamente al 38 e 8% dei consumi totali di energia primaria), politica pienamente condivisa dall’Arabia Saudita durante la COP 28[15]. “È [insito] nel nome: si tratta di una transizione ecologica ed energetica”, ha affermato il capo di gabinetto Rui Costa il 16 agosto trascorso. “E per finanziare questa transizione, abbiamo bisogno di soldi”, ha aggiunto. “Non c’è contraddizione. Si indica dove si vuole arrivare e poi si ha bisogno di risorse per farlo. Definiremo un contesto per l’energia sostenibile e rinnovabile, ma è ovvio che dobbiamo finanziare questo processo di transizione”[16]. Di fatto, Rui Costa non fa altro che riproporre per il Brasile il modello norvegese dove, come rileva l’ex manager Eni, Salvatore Carollo, viene “spesso sbandierato dai verdi nostrani che non conoscono la realtà di quel paese, dove la compagnia nazionale può sdoppiare la sua identità (come una sorta di Giano bifronte), da un lato, sviluppando e propagandando ad alta voce gli investimenti nelle fonti alternative, dall’altro, continuando, molto silenziosamente ma anche attivamente, ad investire massicciamente e fare tanti soldi con la ricerca e la produzione di petrolio e gas naturale, che esporta verso l’Europa e gli Usa. Contemporaneamente, la Norvegia, con le sue 6.000 dighe, dispone di energia idroelettrica [proprio come il Brasile] che non solo copre il 100% del suo fabbisogno domestico, ma può esportare in Svezia, Danimarca e Regno Unito (sempre incassando soldi)”[17].

Di seguito, il paniere energetico del Brasile nel 2022:

Fonte: elaborazione dati CER su Energy Institute of Statistical Review 2023

Attualmente, il parlamento brasiliano sta discutendo il lancio di un mercato regolamentato del carbonio sulla scia del sistema di scambio di emissioni che opera in Unione europea (ETS), Cina e California. Pedro Venzon, consulente politico dell’Associazione Internazionale per lo Scambio di Emissioni con sede a Ginevra, ha affermato che il Brasile ha il potenziale per diventare “uno dei mercati nazionali del carbonio più importanti al mondo. Se il Brasile riuscirà a sviluppare un sistema efficiente con un’elevata integrità, potrà dare l’esempio ad altri Paesi come l’Indonesia e l’India e ciò potrebbe creare un nuovo slancio per i mercati del carbonio, specialmente [nel] sud globale”[18].

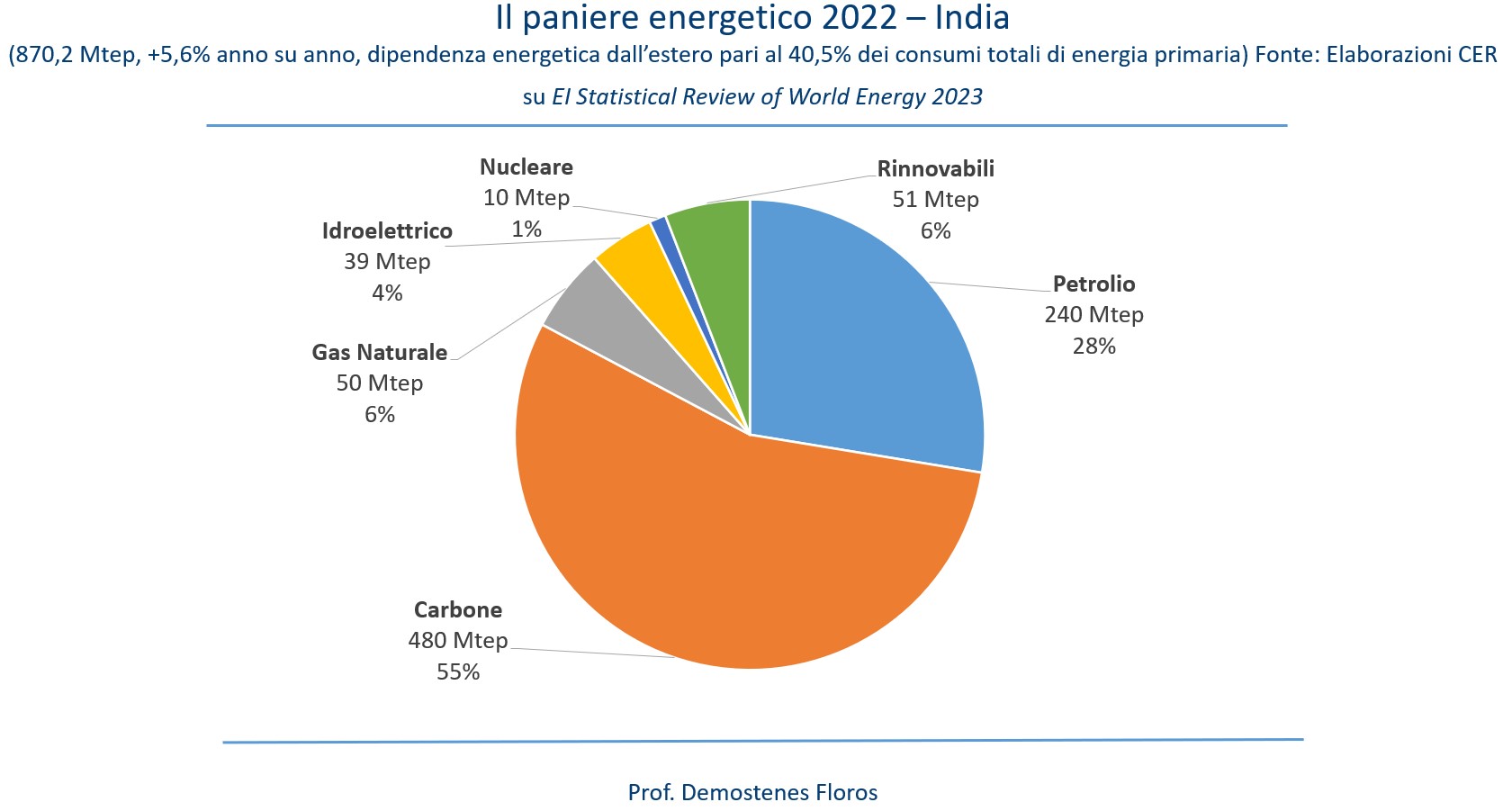

Secondo il Rapporto Global Champions for Advancing Renewable Energy Innovation and Manufacturing, presentato da Ernest & Young e CII il 20 agosto scorso[19], il settore energetico a basse emissioni di carbonio dell’India (nel 2022, 2t/abitante rispetto alle 15,9 t/abitante degli Usa, alle 6,3 t/abitante dell’UE e alle 8,3 t/abitante della Cina)[20] è destinato ad attrarre investimenti per oltre 250 miliardi di dollari.

Fonte: elaborazione dati CER su Energy Institute of Statistical Review 2023

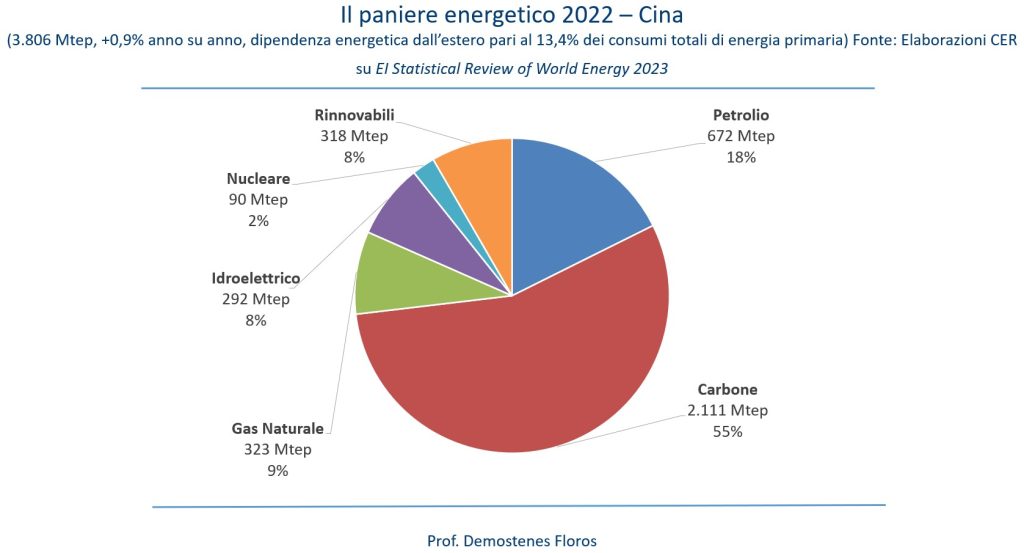

India e Cina, i paesi più popolosi al mondo, si sono rifiutate di firmare l’impegno della COP 28 a triplicare la capacità di generazione eolica e solare a livello mondiale entro il 2030, perché non hanno gradito il linguaggio sul carbone incluso nel documento finale. Nonostante la firma negata, secondo Lauri Myllyvirta, analista capo del Centro di ricerca sull’energia e l’aria pulita in Finlandia, entrambi i Paesi hanno comunque sostenuto tale traguardo. “Gli obiettivi e gli impegni correnti dell’India sono già in linea con tale scopo.

Gli obiettivi attuali della Cina sono [invece] inferiori, ma le installazioni effettive di capacità di energia rinnovabile nel 2023, se mantenute sino al 2030, sono comunque sufficienti per triplicare la capacità di generazione eolica e solare”[21]. Ironia della sorte, Myllyvirta prevede che la Cina possa incontrare delle difficoltà nel raggiungimento degli obiettivi delineati in virtù dell’essere diventata leader globale nelle fonti rinnovabili in un arco di tempo estremamente breve e recente. Infatti, nel decennio 2012-22, quest’ultime sono aumentate del 794% (da 36 a 318 Mtep), arrivando a coprire l’8% dei consumi totali di energia primaria del paese (< dell’1% nel 2012)[22].

Ciò detto, entrambi i Paesi stanno parallelamente espandendo la propria capacità di generazione di carbone in maniera significativa. Nello specifico, secondo il Financial Times, l’India sta pianificando di triplicare la produzione interna della fonte fossile più economica onde soddisfare la crescente domanda di energia[23], mentre la Cina ha approvato nuovi progetti di estrazione di carbone pari a due nuovi impianti a settimana nel 2022 in base ai dati del Centre for Research on Energy and Clean Air (CREA)[24].

Fonte: elaborazione dati CER su Energy Institute of Statistical Review 2023

Il Sudafrica non è un esempio di energia a basse emissioni, ma sta lavorando per cambiare questa situazione con alcuni finanziamenti a debito. Il governo del Paese ha recentemente annunciato la richiesta di proposte per 5 GW di energia eolica e solare, 2 GW di gas naturale e oltre 600 MW di batterie di accumulo[25].

La produzione petrolifera del Sud Africa è stata stimata in base ai dati forniti dal 2023 South African Energy Price Report (pari 10% circa dei consumi nel 2022), mentre la produzione gasiera è stata calcolata in base ai dati forniti dal 2022 South African Energy Trade Report (pari al 15% circa dei consumi nel 2022).

Fonte: elaborazione dati CER su Energy Institute of Statistical Review 2023, 2023 South African Energy Price Report, 2022 South African Energy Trade Report.

I limiti di entrambe le vie

Secondo Oilprice[26], nonostante i singoli membri dei BRICS abbiano i rispettivi piani di transizione energetica, ha senza dubbio senso che l’argomento venga discusso anche a livello di blocco e sarebbe un errore pensare che seguiranno la stessa via dell’UE o del G7.

Il motivo non risiede unicamente nel fatto che i membri esportatori dei BRICS plus dipendono fortemente dai proventi delle fonti fossili nell’implementazione della transizione, come pure i membri importatori dalle grandi riserve del più economico carbone, bensì perché stanno osservando i limiti della transizione energetica attuata nell’Unione europea e in Nord America. Ad esempio, dall’implementazione della Carbon Tax in Canada, con conseguente significativo incremento dei prezzi, alla necessità della Germania di riaprire le centrali a carbone dopo avere dismesso il nucleare e investito svariati miliardi di euro nell’energia rinnovabile, fino al flop dell’eolico nel Regno Unito (insostenibili costi dello Stato per pagare agli sviluppatori di capacità eolica il prezzo richiesto dato l’aumento dei costi nel settore), sono tutti esempi delle difficoltà che si incontrano nel mettere a punto un efficiente modello di transizione.

Focus Usa

In conformità con le cifre dell’Oil Market Report, pubblicato dall’International Energy Agency il 12 dicembre 2023[27], la domanda globale di petrolio è stimata in aumento di 2.300.000 b/g, per complessivi 101.700.000 b/g, nel 2023 (la Cina contribuirà per il 78% dell’incremento). La crescita della domanda globale nel IV trimestre è stata rivista al ribasso di quasi 400.000 b/g, con l’Europa che ha rappresentato più della metà del calo.

Nel 2023, la produzione globale è cresciuta di 1.800.000 b/g (su tutti, Usa, Brasile, Guyana e Iran), per complessivi 101.900.000 b/g.

L’output di greggio statunitense (convenzionale e non), dopo il precedente picco di 9.627.000 b/g raggiunto ad aprile 2015, è decresciuto fino al minimo di 8.428.000 b/g toccato il 1° luglio 2016[28]. Dopodiché, esso ha ripreso ad aumentare fino al record di 13.300.000 b/g toccato il 15 dicembre 2023 (dal 29 dicembre, si è registrato un calo di 100.000 b/g, stime settimanali).

In base alle statistiche stilate dal Drilling Productivity Report, divulgato dall’Energy Information Administration[29] il 18 dicembre 2023, la produzione di greggio non convenzionale Usa è prevista calare di 1.000 b/g, per complessivi 9.692.000 b/g, a gennaio 2024.

Nonostante il calo degli impianti di perforazione di circa il 20% nel 2023 (anno su anno), la produzione di greggio Usa è aumentata oltre le previsioni[30]. Nello specifico, secondo il Wall Street Journal[31], a novembre, la produttività a 12 mesi dei nuovi pozzi perforati era stata del 59% superiore rispetto a quella a 12 mesi dei pozzi perforati solo cinque anni prima. Come precedentemente anticipato dal CER, ciò è stato in primo luogo possibile grazie all’aumento del 5% della lunghezza media dei pozzi laterali perforati nel corso del secondo trimestre 2023 rispetto alla media dell’anno precedente (in sostanza, gli impianti di perforazione sono meno, ma i pozzi sono più lunghi)[32]. Inoltre, il numero dei pozzi precedentemente perforati, ma non completamene sfruttati (Drilled but Uncompleted Wells), rimessi frattanto in uso e non conteggiati come trivelle attive, è diminuito da 5,300 a dicembre 2022 a 4.500 circa a dicembre 2023[33].

Per queste ragioni, alcuni analisti del settore hanno espresso dubbi sulla reale possibilità che tale tasso di crescita della produzione, seppur minore rispetto a quello registrato negli ultimi due anni, possa essere mantenuto ancora a lungo. “L’era della crescita aggressiva dello shale statunitense è finita”, ha infatti dichiarato Scott Sheffield, fondatore di Pioneer Resources, il 29 novembre trascorso. “Il modello dello scisto non è più [rappresentativo] di uno swing producer”[34].

In base alle proiezioni divulgate da Baker Hughes[35] il 5 gennaio 2024, le 621 trivelle attualmente attive negli Stati Uniti, di cui 501 (80,7%) sono petrolifere, 118 gasiere (19%), più 2 miste (0,3%), risultano essere 4 in meno rispetto a quelle rilevate il 27 ottobre 2023, oltre ad essere in calo di 151 unità rispetto al medesimo periodo dell’anno precedente.

A ottobre 2023, le importazioni di greggio degli Stati Uniti d’America sono state 6.135.000 b/g, in calo di 505.000 b/g rispetto a settembre[36]. Nei primi 10 mesi del 2023, la media delle importazioni statunitensi è stata di circa 6.641.000 b/g, in netta crescita rispetto ai 6.114.000 b/g nel 2022, ai 6.101.000 b/g nel 2021 e ai 5.878.000 b/g nel 2020.

NOTE

[1] Slav I. 2023, “BRICS in the Land of Energy Transition”, https://oilprice.com/Alternative-Energy/Renewable-Energy/BRICS-in-the-Land-of-Energy-Transition.html, 17 December 2023.

[2] Russia’s “task is to combine efforts and common approaches in the Eurasian space and in the BRICS space”. Bloomberg 2023, “Russia Seeks to Unite BRICS on Climate Initiatives after COP28”, https://www.bloomberg.com/news/articles/2023-12-14/russia-seeks-to-unite-brics-on-climate-initiatives-after-cop28, 14 December 2023.

[3] Durante il XVI Forum Eurasiatico di Verona, tenutosi a Samarcanda il 3-4 novembre 2023, lo scienziato russo, Anatolij Dolgolaptev, in rappresentanza dell’Accademia Russa delle Scienze, ha sostenuto che la principale causa dell’innalzamento della temperatura terrestre è ascrivibile al cambiamento intervenuto nell’inclinazione dell’asse terrestre e non avrebbe quindi origine antropica. Premesso che quest’ultimo fenomeno è sempre esistito, contribuendo all’alternarsi delle ere glaciali e interglaciali, così come è noto l’assorbimento di CO2 da parte degli oceani di cui altresì parla Dolgoplatev, ne assorbono talmente tanta che il livello di acidità dell’acqua è un problema molto serio per l’ecosistema, l’impressione è che la tesi da lui esposta sia in antitesi con l’obiettivo del Sistema nazionale unificato russo. Altra cosa invece è sostenere che, nell’ambito delle cause antropiche del riscaldamento globale, ci siano profonde differenze sui modelli previsionali di aumento di temperatura. A tal riguardo, si rimanda il lettore all’intervista rilasciata dal Professore Nicola Scafetta, che insegna Climatologia e Fisica dell’Atmosfera presso l’Università degli Studi Federico II di Napoli, autore di due articoli scientifici appena pubblicati su Geoscience Frontiers (Scafetta N. 2023, “Empirical assessment of the role of the Sun in climate change using balanced multi-proxy solar records”, https://www.sciencedirect.com/science/article/pii/S1674987123001172?via%3Dihub, 6 November 2023. Scafetta N. 2023, “Impacts and risks of “realistic” global warming projections for the 21st century”, https://www.sciencedirect.com/science/article/pii/S1674987123002414?via%3Dihub, 29 December 2023), nei quali lo scienziato dimostra che scenari realistici di emissioni antropiche (CO2, ecc.), in combinazione con modelli con stime realistiche di sensibilità climatica e scenari di variabilità climatica naturale, producono proiezioni climatiche non allarmanti. In particolare modo, si dimostra che le politiche a zero-emissioni per il 2050 che si vorrebbero imporre non sono necessarie per il raggiungimento degli obiettivi di Parigi. Arigotti P. 2024, Il clima sta cambiando? Nicola Scafetta: sui cambiamenti climatici esistono molte incertezze https://www.youtube.com/watch?v=mXjeIvjBBuY, 5 gennaio 2024. Di seguito, un paper critico circa la tesi esposta dal Prof. Scafetta, pubblicato dalla medesima rivista Geoscience Frontiers: Gavin A. Schmidt G.A., Jones G.S. and Kennedy J.J. 2023, Comment on “Advanced Testing of Low, Medium, and High ECS CMIP6 GCM Simulations Versus ERA5-T2m” by N. Scafetta (2022), https://agupubs.onlinelibrary.wiley.com/doi/full/10.1029/2022GL102530, 21 September 2023.

[4] Il Sole 24 Ore 2023, “Cop28, trovato l’accordo: impegno alla transizione dai combustibili fossili”, https://www.ilsole24ore.com/art/cop28-nuova-bozza-no-uscire-fossili-ma-transitare-AFKblu1B, 13 dicembre 2023. Nicolazzi M. 2023, “COP28, dal transition away un nuovo impulso alle green litigation”, https://www.rivistaenergia.it/2023/12/cop28-transition-away-green-litigation/, 22 dicembre 2023.

[5] COP 28, Panel: “How to Close the Climate Finance Gap: New Approaches and Mechanisms” (Come colmare il divario di finanziamento per il clima: nuovi approcci e meccanismi) nell’ambito della Giornata della finanza responsabile del programma commerciale del Padiglione russo alla COP 28 (28a Conferenza delle Parti della Convenzione quadro delle Nazioni Unite sui cambiamenti climatici).

[6] Kennedy N., Chernova A. 2023, “Saudi Arabia, UAE and Iran among six countries invited to join BRICS group”, https://edition.cnn.com/2023/08/24/business/saudi-arabia-brics-invitation-intl/index.html, 24 August 2023.

[7] In realtà, dalla sua formazione nel 2006, l’allora gruppo BRIC ha aggiunto un solo nuovo membro, il Sudafrica, nel 2010, dando quindi vita all’acronimo BRICS, divenuto BRICS plus con le adesioni del 1° gennaio 2024.

[8] Slav I. 2023, “China and India Account for More Than 90% of Russian Oil and Fuel Exports”, https://oilprice.com/Latest-Energy-News/World-News/China-and-India-Account-for-More-Than-90-of-Russian-Oil-and-Fuel-Exports.html, 27 December 2023.

[9] O’Donoghue S. 2023, “Russia claims majority of oil exports redirected to Asia”, https://www.euronews.com/business/2023/12/27/russia-claims-majority-of-oil-exports-redirected-to-asia27, December 2023.

[10] “China’s exports of transportation equipment to Russia – that’s everything from railway cars to autos and trucks as well as aircraft and ships – have risen +800% since Russia invaded Ukraine. There is no bigger supplier to Russia’s war economy than China”. Brooks R. 2023, https://twitter.com/RobinBrooksIIF/status/1740758733364617336, 29 December 2023.

[11] Monteiro A. 2023, “BRICS to Grow as Saudi, Iran, UAE, Egypt, Ethiopia Join Ranks”, https://www.bloomberg.com/news/articles/2023-12-29/brics-to-grow-as-saudi-iran-uae-egypt-ethiopia-join-ranks, 29 December 2023.

[12] “We view decarbonization as a driver of economic growth”. Bloomberg 2023, “Russia Seeks to Unite BRICS on Climate Initiatives after COP28”, https://www.bloomberg.com/news/articles/2023-12-14/russia-seeks-to-unite-brics-on-climate-initiatives-after-cop28, 14 December 2023.

[13] Kimani A. 2023, “U.S. Takes Bold Step to Break Free from Russian Uranium Hold”, https://oilprice.com/Alternative-Energy/Nuclear-Power/US-Takes-Bold-Step-To-Break-Free-From-Russian-Uranium-Hold.html, 25 August 2023.

[14] Harris B. 2023, “Brazil to launch ‘most ambitious’ green transition package”, https://www.ft.com/content/373079cb-63fe-45ad-a0cd-40ee8c4ca948, 27 July 2023. Haddad F. 2023, “Brazil’s plans to transform our green economy”, https://www.ft.com/content/fda15a48-b6ab-44fe-9bc0-1127feedaa80, 18 September 2023.

[15] Durante la COP 28, l’Arabia Saudita ha inoltre dichiarato di aver raccolto 8,5 miliardi di dollari in Green Bond.

[16] “It’s in the name – it is an ecological and energy transition”. […]. “And to fund that transition, we need money”. […].”There is no contradiction. You indicate where you want to get and then you will need resources for that. We are going to build a sustainable, renewable energy matrix, but it’s obvious that we need to fund that transition process”. OE 2023, “Brazil President Lula’s Aide: To Fund Energy Transition We Need Oil Money”, https://www.oedigital.com/news/507273-brazil-president-lula-s-aide-to-fund-energy-transition-we-need-oil-money, 16 August 2023.

[17] Carollo S. 2023, “La transizione energetica vista dai BRICS e il Piano Mattei per l’Africa”, https://www.facebook.com/salvatore.carollo.31, Staffetta Quotidiana, 7 ottobre 2023.

[18] “One of the most important domestic carbon markets in the world. If Brazil manages to develop an efficient system with high integrity, this can set the tone for other countries like Indonesia and India. This could create a new momentum for carbon markets, especially [in] the global south”. Pooler M., Harris B. 2023, “Brazil to launch regulated carbon market”, https://www.ft.com/content/0a7b017a-c54e-48e8-8c86-0654ed63979b, 29 December 2023.

[19] Energy World 2023, “India’s renewable energy sector set to attract over $250 billion in investments: EY – CII Report”, https://energy.economictimes.indiatimes.com/news/renewable/indias-renewable-energy-sector-set-to-attract-over-250-billion-in-investments-ey-cii-report/104584863, 20 October 2023.

[20] Elaborazioni CER su dati 2022 dell’U.S. Census Bureau per la popolazione di Usa (333,3 milioni di abitanti), Worldometers.info per Cina (1.426 milioni di abitanti) e India (1.417 milioni di abitanti); Eurostat per la popolazione 2022 dell’Unione europea (446,7 milioni di abitanti).

[21] “India’s existing targets and commitments are already in line with this goal. China’s current targets fall well short of a tripling, but the actual installations of renewable energy capacity in 2023 are already sufficient to achieve the tripling in practice if maintained until 2030”. Hussain B. 2023, “India, China Break Ranks at COP28 on Target for Renewables”, https://www.voanews.com/a/india-china-break-ranks-at-cop28-on-target-for-renewables-/7396989.html, 13 December 2023.

[22] Asia Society Policy Institute 2023, “Three Observations on China at COP28”, https://asiasociety.org/policy-institute/three-observations-china-cop28, 13 December 2023.

[23] Parkin B., Singh J. 2023, “India plans to triple underground coal mining to meet energy demand”, https://www.ft.com/content/eaa2595a-ecce-4f5e-a4c1-63c99293563d, 26 November 2023.

[24] CREA 2023, “China permits two new coal power plants per week in 2022”, https://energyandcleanair.org/publication/china-permits-two-new-coal-power-plants-per-week-in-2022/ 27 February 2023.

[25] Creamer T. 2023, “South Africa moves to procure 5GW of renewables, 2GW of gas-to-power, 615 MW of battery storage”, https://www.engineeringnews.co.za/article/south-africa-moves-to-procure-5gw-of-renewables-2gw-of-gas-to-power-615-mw-of-battery-storage-2023-12-14, 14 December 2023.

[26] “It’s a textbook example of how not to do it”. Slav I. 2023, “BRICS in the Land of Energy Transition”, https://oilprice.com/Alternative-Energy/Renewable-Energy/BRICS-in-the-Land-of-Energy-Transition.html, 17 December 2023.

[27] International Energy Agency 2023, Oil Market Report, https://www.iea.org/reports/oil-market-report-december-2023, 12 December 2023.

[28] U.S. Energy Information Administration: http://www.eia.gov/dnav/pet/pet_sum_sndw_dcus_nus_w.htm.

[29] U.S. Energy Information Administration 2023, PETROLEUM & OTHER LIQUIDS, www.eia.gov/petroleum/drilling/#tabs-summary-2, 18 December 2023. Oil Production: December – 9,693,000 b/d, January – 9,692,000 b/d. Gas Production: December – 99,225 mcf/d, January – 99,025 mcf/d.

[30] Rapier D. 2023, “What’s Driving America’s New Oil and Gas Boom?”, https://oilprice.com/Energy/Energy-General/Whats-Driving-Americas-New-Oil-and-Gas-Boom.html, 21 December 2023. Rapier R. 2024, “The 11 States Leading America’s Oil Production Boom”, https://oilprice.com/Energy/Crude-Oil/The-11-States-Leading-Americas-Oil-Production-Boom.html, 2 January 2024. Slav I. 2024, “2023 May Have Been the U.S. Oil Industry’s Best Year Yet”, https://oilprice.com/Energy/Energy-General/2023-May-Have-Been-US-Oil-Industrys-Best-Year-Yet.html, 2 January 2024.

[31] Lee J. 2023, “American Oil — Good to the Last Drop?”, https://www.wsj.com/business/energy-oil/american-oilgood-to-the-last-drop-de7f2ac6?mod=energy-oil_news_article_pos1, 27 November 2023.

[32] Fantacone S., Floros D. e Parco M. 2023, Geopolitica dell’Energia, “L’evoluzione dei panieri energetici di UE e Italia a un anno di distanza dal lancio del REPower EU”, https://www.centroeuroparicerche.it/geopolitica-dellenergia-40/, 5 ottobre 2023.

[33] Rapier D. 2023, “What’s Driving America’s New Oil and Gas Boom?”, https://oilprice.com/Energy/Energy-General/Whats-Driving-Americas-New-Oil-and-Gas-Boom.html, 21 December 2023.

[34] “The aggressive growth era of US shale is over. The shale model definitely is no longer a swing producer”. Slav I. 2023, “Well Productivity Gains Clash with Cost Inflation in U.S. Oil Patch”, https://oilprice.com/Energy/Crude-Oil/Well-Productivity-Gains-Clash-with-Cost-Inflation-in-US-Oil-Patch.html, 29 November 2023. Per swing producer, si intende la capacità di limitare/aumentare deliberatamente la propria produzione nel tentativo di soddisfare le fluttuazioni della domanda del mercato, mantenendo offerta e domanda globali sostanzialmente in equilibrio.

[35] Baker Hughes: https://bakerhughesrigcount.gcs-web.com/na-rig-count?c=79687&p=irol-reportsother (North America Rotary Rig Count (Jan 2000 – Current).

[36] U.S. Energy Information Administration: http://www.eia.gov/dnav/pet/pet_move_impcus_a2_nus_epc0_im0_mbblpd_a.htm.

Demostenes FlorosVedi tutti gli articoli

Nato nel 1976 a Medicina (BO), è analista geopolitico ed economico, docente a contratto presso il Master in Relazioni Internazionali d'Impresa Italia-Russia, dell'Università di Bologna. E' stato responsabile di NE-Nomisma Energia e ha collaborato con Abo e la rivista WE-World Energy editi da ENI e con Limes, Energy International Risk Assessment EIRA, Blue Fuel e Oil Price. Dal 2019 è Senior Energy Economist presso il CER-Centro Europa Ricerche. Nel febbraio 2020 ha pubblicato "Guerra e Pace dell'Energia. La strategia per il gas naturale dell'Italia tra Federazione russa e Nato" e nell'agosto 2022 "Crisi o Transizione Energetica?". Nel 2016-17 è stato Consigliere Economico del Consolato Onorario della Federazione Russa in Bologna.