L’impatto sul prezzo del petrolio delle “dinamiche militari” in Medioriente

In base a quanto dichiarato lo scorso 11 ottobre da Samuele Furfari, Professore di Geopolitica dell’Energia presso la Libera Università del Belgio, “contrariamente a quanto si potrebbe pensare, se Israele attaccasse gli impianti di petrolio dell’Iran le conseguenze sul mercato petrolifero mondiale sarebbero probabilmente limitate”[1].

Infatti, sostiene Furfari, durante il secondo shock petrolifero degli anni Settanta, l’Iran svolgeva un ruolo cruciale nel mercato mondiale del petrolio che gli conferiva un peso di prim’ordine nello scacchiere internazionale e sui prezzi del barile. Più precisamente, nel 1976, a fronte di una produzione globale di 30.000.000 b/g, il paese produceva 6.100.000 b/g ed esportava 5.400.000 b/g (quest’ultimi pari al 18% dei consumi globali).

Oggi, invece, prosegue Furfari, la situazione è radicalmente cambiata e l’influenza del paese mediorientale sul mercato del petrolio quindi, sui relativi prezzi, molto ridimensionata[2]. Nello specifico, nel 2023, a fronte di una produzione globale che ha frattanto oltrepassato i 100.000.000 b/g, la Repubblica Islamica dell’Iran ha prodotto 4.700.000 b/g e ha esportato 2.800.000 b/g (quest’ultimi pari a meno del 3% dei consumi globali)[3].

A ciò si aggiunge che, secondo quanto riportato dall’Economist[4], l’OPEC plus non avrebbero aspettato a lungo prima di ri-aumentare la produzione, in quanto irritati dal fatto di aver visto la propria quota di mercato diminuire da novembre 2022 in poi in favore di produttori come Guyana, Stati Uniti e Brasile[5].

Più articolata è invece la posizione riportata da Oilprice, che rileva come, nonostante l’OPEC plus disponga di una significativa spare capacity, ciò non implichi che ci sia disponibilità ad utilizzarla[6]?

Nuove tensioni sul prezzo del petrolio potrebbero avere peraltro conseguenze sull’esito delle elezioni presidenziali statunitensi, a svantaggio del candidato democratico. A tal riguardo, è altresì interessante notare che il Partito Democratico sembra avere abbandonato la propria posizione a favore di una regolamentazione del fracking, che ha un ruolo determinante per l’indipendenza energetica degli Stati Uniti[7], e per la stabilizzazione del prezzo del greggio Nord-Americano WTI.

Il rischio di escalation del conflitto in Medio Oriente non va tuttavia sottovalutato, soprattutto se si dovesse arrivare a un blocco totale dello Stretto di Hormuz, il più importante punto di strozzatura al mondo per il transito di petroliere, nonché di navi metanifere (GNL)[8].

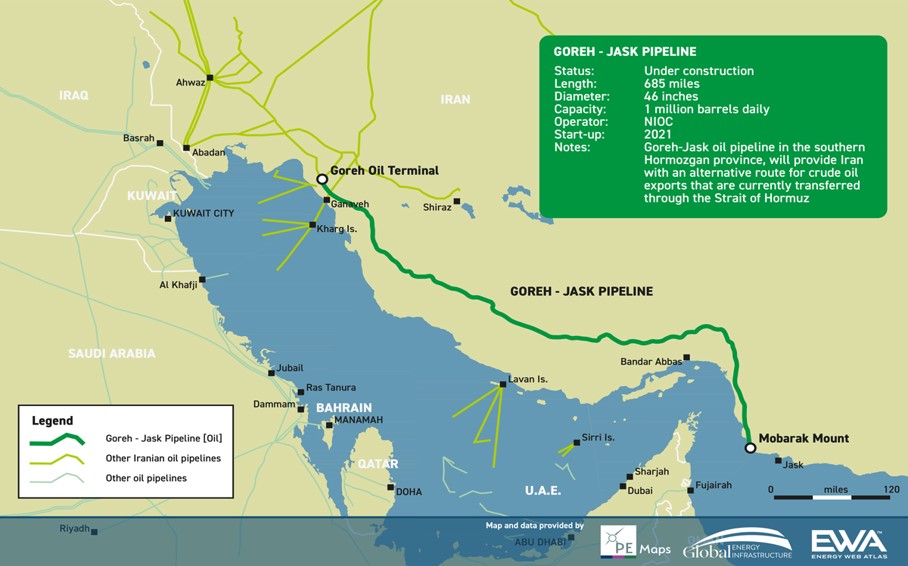

Infatti, per compensare un’eventuale venir meno dei 21 milioni di b/g che transitano per Hormuz sarebbero disponibili, secondo l’International Energy Agency, solamente 3,5 milioni di b/g di capacità inutilizzata dagli oleodotti sauditi ed emiratini. Più precisamente, andrebbe aggiunta anche la capacità del terminal petrolifero iraniano di Jask, ufficialmente aperto nel 2021. A differenza del terminal di Kharg, il principale del paese sito nel Golfo Persico, esso si trova nelle acque del Golfo dell’Oman, al di fuori dello Stretto di Hormuz, ed ha visto finora un’attività piuttosto limitata, seppur in crescita guarda caso proprio tra il 9-19 settembre 2024[9].

Senza dubbio, la nascita del terminal di Kharg, indica, per lo meno in prospettiva, un cambiamento nella strategia di esportazione dell’Iran, volto a mitigare i rischi connessi allo Stretto di Hormuz.

Le probabilità che si giunga ad un blocco totale di quest’ultimo che, è bene ricordarlo, porterebbe ad un taglio totale anche delle esportazioni iraniane, l’unica fonte di reddito internazionale del paese degno di nota, sono tuttavia piuttosto basse al momento.

Nello specifico, come indica Watkins su Oilprice[10], all’inizio dell’attuale guerra tra Israele e Hamas, l’Iran aveva chiesto ai membri islamici dell’OPEC un embargo petrolifero nei confronti dei sostenitori di Israele. A quel punto, e fino ad oggi, tale appello non è stato ascoltato, principalmente a causa delle pressioni implementate dell’attuale grande influenza in Medio Oriente: la Cina”.

Grafico 1. Key Persian Gulf pipelines, including Iran’s new Goreh-Jask pipeline. Fonte: Worldoil.com

Quest’ultima, infatti, ritiene che se il prezzo del Brent venisse scambiato sopra i 90-95 $/b per più di un trimestre le conseguenze economiche sulla propria crescita economica sarebbero eccessivamente gravose (Pechino è il più grande importatore di greggio al mondo dal 2017).

Inoltre, le economie occidentali permangono il suo principale blocco di esportazioni, con gli Stati Uniti che da soli rappresentano ancora oggi oltre il 16% di tali ricavi[11].

La Cina, non solo è il principale acquirente del petrolio iraniano[12], ma è anche il maggiore gestore del porto di Haifa, il più grande di Israele, che movimenta l’88% degli scambi commerciali di tutti i porti del paese, grazie agli investimenti apportati dalla cinese COSCO[13]. Esso è stato inaugurato nell’agosto 2021: come reagirebbe Pechino se Hezbollah lo attaccasse[14]?

In base a quanto dichiarato l’11 ottobre scorso da Samir Madani, direttore esecutivo di TankerTrackers, la decisione della National Iran Tanker Company (NITC) di far rientrare le petroliere iraniane al terminal di Kharg (da cui viene spedito il 90% di tutto il greggio iraniano), dopo che la settimana scorsa avevano lasciato l’area in previsione della ritorsione israeliana, suggerirebbe che il paese si trovi – al momento – in “modalità di avversione al rischio”[15].

L’evoluzione del conflitto in corso e, con esso, l’effetto sul prezzo del petrolio, dipende quindi da un complesso di fattori che sembrano convergere verso una domanda di stabilizzazione dei mercati e di almeno parziale scollamento fra dinamiche di prezzo e “dinamiche militari”[16].

Focus Usa

In conformità con le cifre dell’Oil Market Report, pubblicato dall’International Energy Agency il 15 ottobre 2024[17], la domanda globale di petrolio è stimata in aumento di 900.000 b/g nel 2024 (anno su anno, invariato rispetto al Report del mese precedente), per complessivi 103.000.000 b/g, circa. Nel 2025, la domanda globale è altresì prevista in crescita di 1.000.000 b/g (anno su anno, +50.000 b/g rispetto al Report del mese precedente)[18].

Ad agosto, le scorte industriali dell’OCSE sono diminuite di 13.400.000 barili, per complessivi 2.811.000.000 barili circa (102.700.000 barili al di sotto della media degli ultimi 5 anni).

A settembre, la produzione petrolifera globale è calata di 640.000 b/g (anno su anno), per complessivi 102.800.000 b/g.

L’output di greggio statunitense (convenzionale e non), dopo il precedente picco di 9.627.000 b/g raggiunto ad aprile 2015, è decresciuto fino al minimo di 8.428.000 b/g toccato il 1° luglio 2016[19]. Dopodiché, ad esclusione della parentesi Covid-19, esso ha ripreso ad aumentare fino al record di 13.500.000 b/g, toccato l’11 ottobre (stime settimanali), che a stretto giro dovrà tuttavia tenere conto di un calo degli investimenti nello shale[20].

In base alle proiezioni divulgate da Baker Hughes[21] il 18 ottobre 2024, le 585 trivelle attualmente attive negli Stati Uniti, di cui 482 (82,3%) sono petrolifere, 99 gasiere (17%), più 4 miste (0,7%), risultano essere 3 meno rispetto a quelle rilevate il 20 settembre 2024, e 39 unità rispetto al medesimo periodo dell’anno precedente.

A luglio 2024, le importazioni di greggio degli Stati Uniti d’America sono state 7.123.000 b/g, in calo di 459.000 b/g rispetto ad giugno[22]. Nei primi sette mesi dell’anno in corso, la media delle importazioni statunitensi è stata di 6.683.000 b/g, in lieve aumento rispetto ai 6.610.000 b/g nel 2023, ai 6.281.000 b/g nel 2022, ai 6.114.000 b/g nel 2021 e ai 5.875.000 b/g nel 2020.

Foto: Rogtech, Iran International, NITC e Anadolu

Note

[1] Furfari S. 2024, “Se Israele attacca gli impianti di petrolio dell’Iran”, https://www.rivistaenergia.it/2024/10/se-israele-attacca-gli-impianti-di-petrolio-delliran/, 11 ottobre 2024.

[2] A causa delle sanzioni occidentali, nel 2023, le esportazioni petrolifere iraniane verso gli Stati membri dell’Unione Europea sono – ufficialmente – state pari a zero Tuttavia, non si possono escludere del tutto operazioni di triangolazione e ri-export.

[3] I dati forniti da Furfari sono tratti dall’Energy Institute of Statistical Review of World Energy 2024. Più precisamente, le esportazioni petrolifere iraniane sono state calcolate sottraendo i consumi dalla produzione. Tuttavia, in merito al 2023, tali statistiche differiscono in maniera piuttosto significativa da quelle pubblicate da altre fonti come Reuters e Oilprice. Si vedano, a titolo di esempio, i seguenti due articoli, che quantificano le esportazioni petrolifere iraniane tra 1.500.000-1.800.000 b/g a febbraio-settembre 2024, nonostante in tale arco di tempo non si siano registrati eventi così significativi che possano avere giustificato un tale declino rispetto all’anno precedente: Saul J., Lawler A. 2024, “Iran’s oil finds new destinations in Tehran export push, sources say”, https://www.reuters.com/business/energy/irans-oil-finds-new-destinations-tehran-export-push-sources-say-2024-08-09/, 9 August 2024. Geiger J. 2024, “Iran’s Oil Exports: On a Slow Boat to Nowhere”, https://oilprice.com/Latest-Energy-News/World-News/Irans-Oil-Exports-On-a-Slow-Boat-to-Nowhere.html, 11 October 2024. Con ogni probabilità, a differenza dell’Energy Institute of Statistical Review of World Energy 2024, Reuters e Oilprice non conteggiano le esportazioni petrolifere iraniane verso la Cina, il principale acquirente di Teheran, poiché i relativi pagamenti non passano attraverso le piazze internazionali proprio a causa delle sanzioni. E’ altresì importante evidenziare che tale discrepanza nulla toglie alla tesi dell’autore, tutt’altro. Si critica, invece, il fatto che Furfari confronti l’ammontare delle esportazioni petrolifere iraniane nel 1976 e nel 2023 con le rispettive produzioni globali e non, come sarebbe più corretto, con le relative esportazioni globali (pari a 25.000.000 b/g circa, nel 2023). Le conclusioni politiche che ne deriverebbero potrebbero, in parte, differire.

[4] The Economist 2024, “How high could the oil price go?”, https://www.economist.com/leaders/2024/10/10/how-high-could-the-oil-price-go, 10 October 2024.

[5] Si fa riferimento all’implementazione dei tagli volontari e non, tutt’ora in essere, da parte dell’OPEC plus per un ammontare di poco inferiore ai 6.000.000 b/g al fine di sostenere i prezzi, ma senza ottenere i successi sperati.

[6] Slav I. 2024, “Is IEA Overhyping OPEC’s Spare Capacity?”, https://oilprice.com/Energy/Energy-General/Is-IEA-Overhyping-OPECs-Spare-Capacity.html, 16 October 2024.

[7] Il fatto che gli Stati Uniti siano – attualmente – indipendenti da un punto di vista energetico, non vuole affatto dire che non importino materie prime. A titolo di esempio, nei primi 9 mesi del 2024, le importazioni Usa di greggio hanno ampiamente superato i 6.600.000 b/g e sono in aumento costante dal 2020. Ciò detto, negli anni immediatamente precedenti l’introduzione del fracking (dal 2009, circa), la dipendenza energetica degli Usa dall’estero era attorno al 20-25%.

[8] L’impatto sarebbe elevato non solo sui prezzi del petrolio, ma anche sui mercati del gas naturale, poiché il GNL del Qatar passa attraverso il medesimo Stretto.

[9] Secondo TankerTrackers.com, azienda specializzata nel monitoraggio delle spedizioni petrolifere iraniane, tra il 9-19 settembre 2024, la superpetroliera iraniana Dune ha caricato circa 2.000.000 b/g. Geiger J. 2024, “Iran Readies New Oil Outlet To Bypass the Strait of Hormuz”, https://oilprice.com/Latest-Energy-News/World-News/Iran-Readies-New-Oil-Outlet-To-Bypass-the-Strait-of-Hormuz.html, 18 October 2024.

[10] Watkins S. 2024, “Is the West Prepared to Deal with Potential Iranian Sabotage of the Oil Market?”, https://oilprice.com/Geopolitics/Middle-East/Is-The-West-To-Deal-With-Potential-Iranian-Sabotage-Of-The-Oil-Market.html, 14 October 2024.

[11] Vedi nota sopra.

[12] A causa dei timori di un attacco di Israele alle strutture petrolifere dell’Iran, si stima che le esportazioni petrolifere iraniane caleranno a 1.350.000 b/g nel mese di ottobre, dopo il picco di 1.830.000 b/g toccato a settembre. Geiger J. 2024, “Iran’s Oil Exports: On a Slow Boat to Nowhere”, https://oilprice.com/Latest-Energy-News/World-News/Irans-Oil-Exports-On-a-Slow-Boat-to-Nowhere.html, 11 October 2024.

[13] Azulay Y. 2024, “China halts shipments to Israel, hurting its own port”, https://www.ynetnews.com/business/article/r1wxe0gkp, 15 January 2024.

[14] Nel primo trimestre del 2023, il porto di Haifa ha caricato 26.300 container, su quasi 30.000 caricamenti di container effettuati nel medesimo periodo in tutti i porti di Israele. Nel secondo trimestre dell’anno scorso, esso ha caricato quasi 30.000 container, pari a circa l’80% del totale, mentre nel terzo trimestre 2023 i container movimentati nel porto di Haifa sono stati 27.000. A novembre, il volume è diminuito drasticamente a circa 2.800 container. Nel periodo precedente l’investimento cinese, il vecchio porto di Haifa caricava all’incirca 340 container a trimestre. Olander E. 2024, “Chinese-Operated Port in Israel Now in Hezbollah’s Crosshairs. How Does Beijing Respond if It’s Attacked?”, https://chinaglobalsouth.com/2024/06/27/chinese-operated-port-in-israel-now-in-hezbollahs-crosshairs-how-does-beijing-respond-if-its-attacked/, 27 June 2024.

[15] Reporter 2024, “Le petroliere tornano ai terminal: l’Iran non teme più la risposta di Israele”, https://topcor.ru/52429-iran-perestal-bojatsja-otveta-izrailja.html, 11 ottobre 2024.

[16] Clò A. 2024, “Prezzi del petrolio in bilico tra rialzo e ribasso”, https://www.rivistaenergia.it/2024/10/prezzi-petrolio-rialzo-ribasso/, 18 ottobre 2024.

[17] International Energy Agency 2024, Oil Market Report, https://www.iea.org/reports/oil-market-report-october-2024, 15 October 2024.

[18] Sia nel 2024, sia nel 2025, il contributo della Cina all’incremento della domanda globale di petrolio è previsto del 20%, rispetto al 70% nel 2023.

[19] U.S. Energy Information Administration: http://www.eia.gov/dnav/pet/pet_sum_sndw_dcus_nus_w.htm.

[20] Paraskova T. 2024, “Oilfield Services Firms Sound the Alarm: Shale Spending Slows”, https://oilprice.com/Energy/Energy-General/Oilfield-Services-Firms-Sound-the-Alarm-Shale-Spending-Slows.html, 22 October 2024. Slav I. 2024, “Is Peak Investment Coming for the Shale Patch?”, https://oilprice.com/Energy/Crude-Oil/Is-Peak-Investment-Coming-for-the-Shale-Patch.html, 22 October 2024.

[21] Baker Hughes: https://bakerhughesrigcount.gcs-web.com/na-rig-count?c=79687&p=irol-reportsother (North America Rotary Rig Count (Jan 2000 – Current).

[22] U.S. Energy Information Administration: http://www.eia.gov/dnav/pet/pet_move_impcus_a2_nus_epc0_im0_mbblpd_a.htm.

Demostenes FlorosVedi tutti gli articoli

Nato nel 1976 a Medicina (BO), è analista geopolitico ed economico, docente a contratto presso il Master in Relazioni Internazionali d'Impresa Italia-Russia, dell'Università di Bologna. E' stato responsabile di NE-Nomisma Energia e ha collaborato con Abo e la rivista WE-World Energy editi da ENI e con Limes, Energy International Risk Assessment EIRA, Blue Fuel e Oil Price. Dal 2019 è Senior Energy Economist presso il CER-Centro Europa Ricerche. Nel febbraio 2020 ha pubblicato "Guerra e Pace dell'Energia. La strategia per il gas naturale dell'Italia tra Federazione russa e Nato" e nell'agosto 2022 "Crisi o Transizione Energetica?". Nel 2016-17 è stato Consigliere Economico del Consolato Onorario della Federazione Russa in Bologna.